米株

米株

【材料】石川製作所<6208>のフィスコ二期業績予想

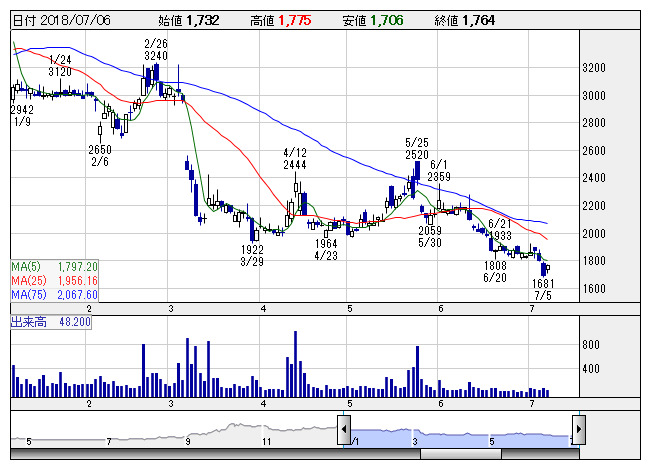

石川製 <日足> 「株探」多機能チャートより

石川製 <日足> 「株探」多機能チャートより※この業績予想は2018年6月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

石川製作所<6208>

3ヶ月後

予想株価

1,800円

段ボール製函印刷機を製造・販売。各種機械の受託生産のほか、機雷などの防衛機器も手掛ける。レンゴーが筆頭株主。昨夏に航空自衛隊への納入実績が豊富な関東航空計器を買収。18.3期は大幅増収増益。計画比上振れ。

19.3期は紙工機械や受託生産の期初受注残が減少。防衛関連の期初受注拡大も来期への期ズレ案件あり。利益下期偏重型の関東航空計器は赤字の上期分が上乗せ。のれん特益ない。指標面に割安感なく、株価は横ばい想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/12,500/260/215/140/21.95/0.00

20.3連/F予/13,000/310/260/170/26.65/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/28

執筆者:JK

《DM》

提供:フィスコ