米株

米株

【材料】アルコニックス<3036>のフィスコ二期業績予想

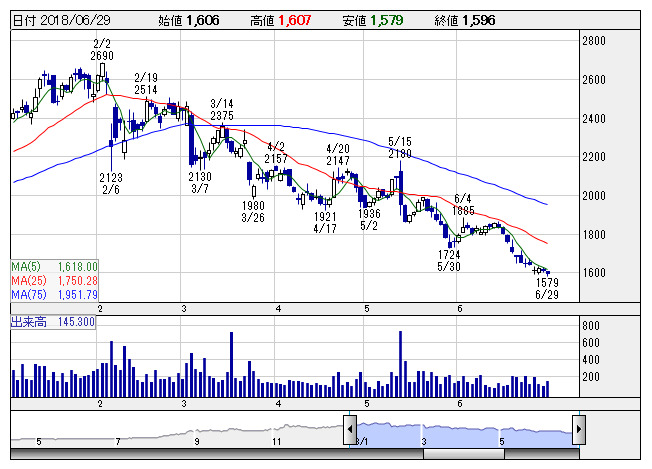

アルコニクス <日足> 「株探」多機能チャートより

アルコニクス <日足> 「株探」多機能チャートより※この業績予想は2018年6月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アルコニックス<3036>

3ヶ月後

予想株価

2,100円

非鉄金属の専門商社。レアメタルやレアアースに強い。製造機能強化を目的とする装置材料メーカーや金属加工メーカーのM&Aに前向き。中計では21.3期に経常益95億円超を目指す。18.3期は二桁増収・大幅増益。

製造部門は米国と中国で装置材料の出荷が好調。自動車関連の金属加工もしっかり。だが商社部門の採算がスマホ市場停滞などで悪化。19.3期は営業益足踏みを予想。連続増配。株価は指標面の割安感から戻り試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/270,000/7,000/7,700/5,500/212.64/38.00

20.3連/F予/285,000/7,600/8,300/6,200/239.71/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/18

執筆者:JK

《FA》

提供:フィスコ