米株

米株

【材料】キーウェアソリューションズ<3799>のフィスコ二期業績予想

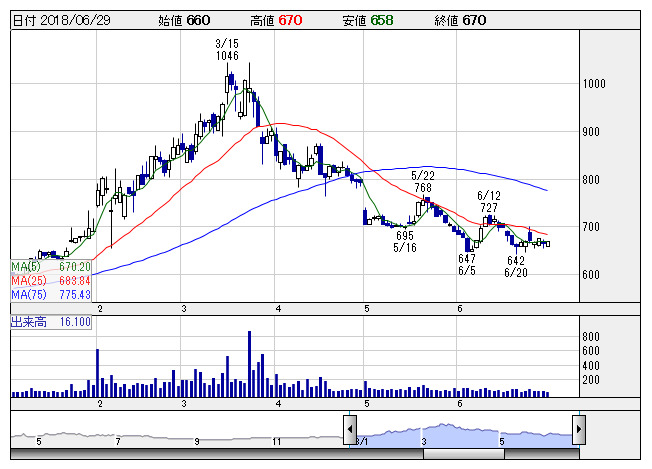

キーウェア <日足> 「株探」多機能チャートより

キーウェア <日足> 「株探」多機能チャートより※この業績予想は2018年6月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キーウェアソリューションズ<3799>

3ヶ月後

予想株価

800円

システムとソフトウェアの開発。システムインテグレーションやソリューションを提供。官公庁や運輸、通信、金融向けに情報システムを構築。18.3期は増収、4.5倍の大幅営業増益。運輸や通信向けの大型案件を獲得。

19.3期は小幅増収の一方、約30%の営業減益予想。システム開発では官庁や医療向けの受注が堅調に推移する見通し。一方、利益率の低下や人件費、人材育成費等が利益の重しに。株価は上値の重い推移が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/17,000/300/300/200/23.52/8.00

20.3期連/F予/17,500/330/330/220/25.88/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/18

執筆者:NI

《DM》

提供:フィスコ