米株

米株

【材料】WASHハウス<6537>のフィスコ二期業績予想

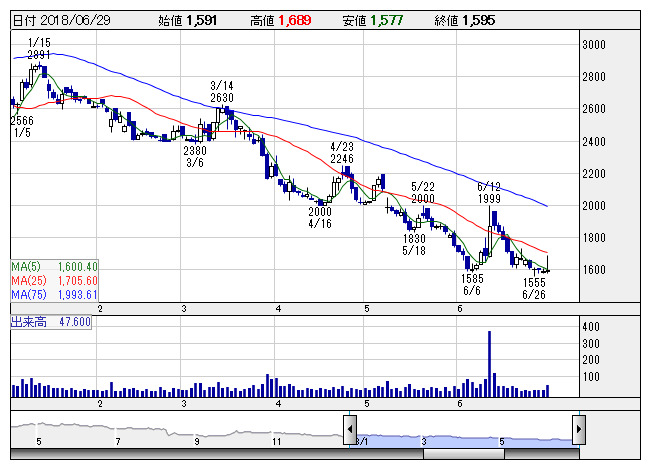

WASHハウ <日足> 「株探」多機能チャートより

WASHハウ <日足> 「株探」多機能チャートより※この業績予想は2018年6月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

WASHハウス<6537>

3ヶ月後

予想株価

1,600円

日本最大のコインランドリーチェーンを運営。18年3月末時点のFC店舗数は478店。遠隔集中管理システムに特長。売上高は2Q、4Qに偏重。FC事業は店舗数の減少等が響く。18.12期1Qは業績苦戦。

店舗管理事業は売上好調。直営事業その他は売上増。FC事業では九州エリアで9店舗を新規出店。18.12期通期は2桁増収増益見通しだが、1Q決算を受けて業績見極めムードが台頭。当面の株価は戻りの鈍い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期単/F予/4,020/300/305/185/27.04/8.00

19.12期単/F予/4,500/350/355/205/29.96/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/20

執筆者:YK

《DM》

提供:フィスコ