米株

米株

【材料】日本エアーテック<6291>のフィスコ二期業績予想

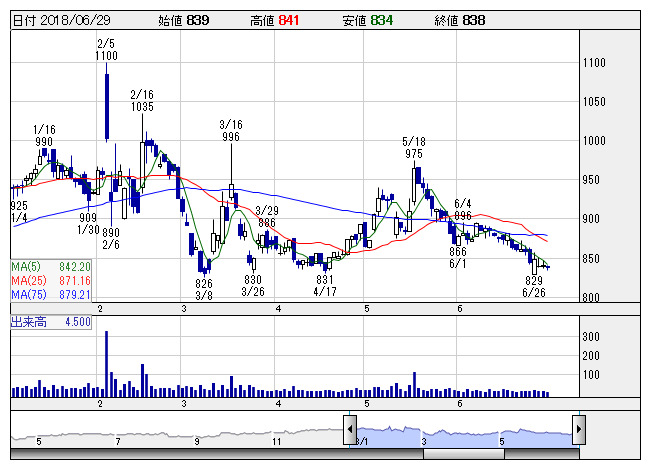

エアーテック <日足> 「株探」多機能チャートより

エアーテック <日足> 「株探」多機能チャートより※この業績予想は2018年6月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日本エアーテック<6291>

3ヶ月後

予想株価

950円

クリーンエアシステムの専門メーカー。国内トップシェア。豊富な実績とノウハウが強み。再生医療分野を対象に新規開拓強化。原価管理徹底。エアーシャワー、クリーンサプライ商品等が好調。18.12期1Qは大幅増益。

サーマルクリーンチャンバー等は売上減少だが、クリーンルームは伸長。クリーンブース等も売上増。活発な設備投資が追い風。18.12期通期は増収増益見通し。PBRは1倍割れ。今後の株価は水準訂正先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期単/F予/10,300/650/770/530/59.51/16.00

19.12期単/F予/10,800/750/870/580/65.13/16.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/19

執筆者:YK

《DM》

提供:フィスコ