米株

米株

【材料】東理ホールディングス<5856>のフィスコ二期業績予想

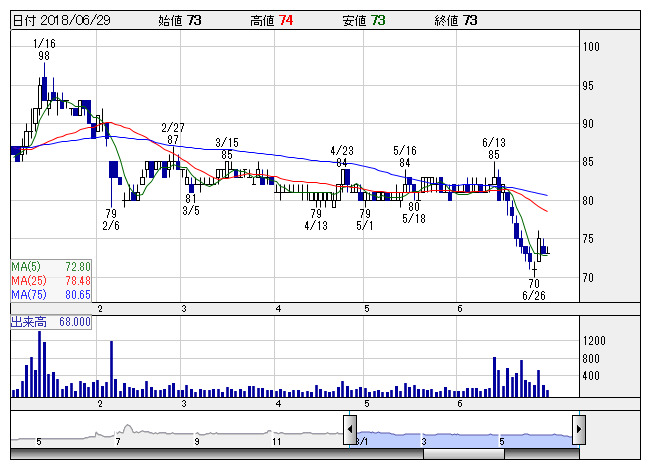

東理HD <日足> 「株探」多機能チャートより

東理HD <日足> 「株探」多機能チャートより※この業績予想は2018年6月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東理ホールディングス<5856>

3ヶ月後

予想株価

80円

食品流通事業が主力。酒類製造事業や教育関連事業なども展開。ダイカスト事業から撤退。事業ポートフォリオを再構築。食品流通事業は収益堅調。教育関連事業は損益改善。特別損失減少。18.3期は最終黒字転換。

食品流通事業では蓮田店の黒字化に目途。19.3期は大幅増益見通し。コスト抑制策等が収益寄与。酒類製造事業は不採算製品の縮小整理を推進。株価指標は妥当水準。株価には手掛けづらさがあり、当面は横ばいか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/15,790/440/460/380/4.37/2.00

20.3期連/F予/16,200/480/500/405/4.66/2.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/18

執筆者:YK

《DM》

提供:フィスコ