米株

米株

【材料】クルーズ<2138>のフィスコ二期業績予想

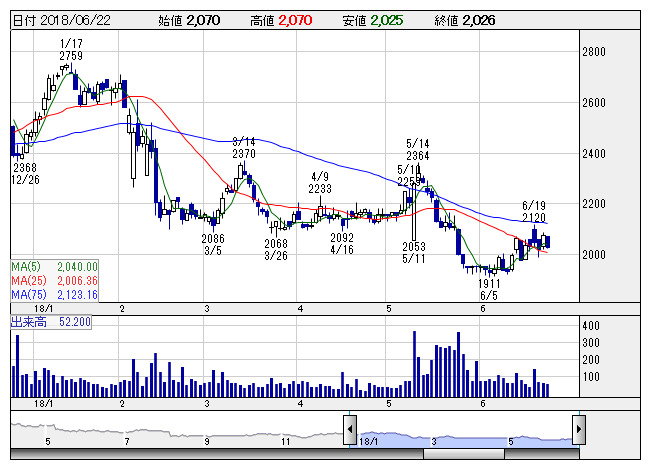

クルーズ <日足> 「株探」多機能チャートより

クルーズ <日足> 「株探」多機能チャートより※この業績予想は2018年6月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

クルーズ<2138>

3ヶ月後

予想株価

2,000円

競争が激化したゲーム事業の大半を売却し、女性向けファッションEC「SHOPLIST」に経営資源を集中。昨年5月に買収したオンライン旅行予約の育成にも力注ぐ。18.3期は足踏み。今年7月に持株会社制に移行。

プロモーション強化で「SHOPLIST」のリピート率復調。ただ利益の全てを成長投資に振り向ける方針。配送費値上げの影響も不透明。19.3期は二桁増収も利益続落か。指標面に割安感なく、株価は上値重いと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/31,000/100/100/30/2.48/0.00

20.3連/F予/35,000/300/300/100/8.28/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/11

執筆者:JK

《FA》

提供:フィスコ