米株

米株

【材料】協和日成<1981>のフィスコ二期業績予想

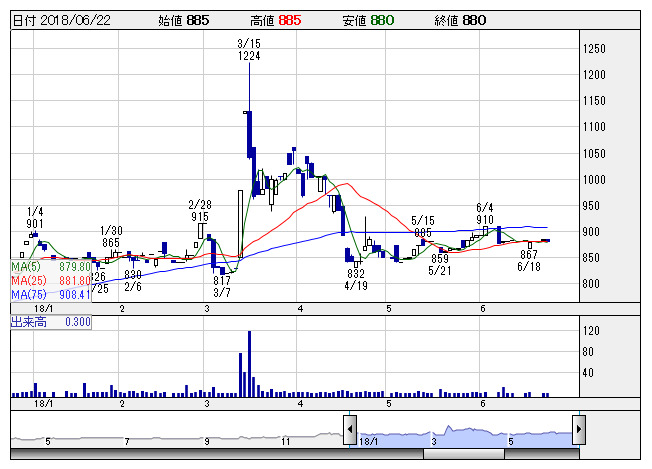

協和日成 <日足> 「株探」多機能チャートより

協和日成 <日足> 「株探」多機能チャートより※この業績予想は2018年6月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

協和日成<1981>

3ヶ月後

予想株価

980円

ガス工事や建築・設備工事、上下水道工事、電設土木工事などを展開。東京ガスが主要取引先で東京電力とも関係。18.3期実績は、着工遅れや進捗遅れの影響もあり利益苦戦。19.3期は、増収・営業増益を計画。

電設保守工事は受注低迷。ガス導管工事は、原価率上昇や難工事増加が重石。給排水衛生設備工事の遅れは今期解消。集合住宅、給湯・暖房工事など受注残は高水準。手持ち工事豊富。株価調整進展し、リバウンド間近か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期単/F予/34,500/1,000/1,050/700/60.80/15.00

20.3期単/F予/35,500/1,250/1,300/900/78.10/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/11

執筆者:YT

《FA》

提供:フィスコ