米株

米株

【材料】ダイハツディーゼル<6023>のフィスコ二期業績予想

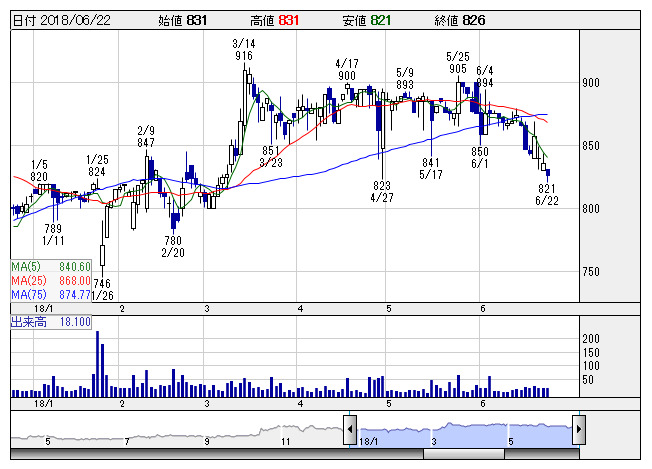

ダイハツデ <日足> 「株探」多機能チャートより

ダイハツデ <日足> 「株探」多機能チャートより※この業績予想は2018年6月8日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ダイハツディーゼル<6023>

3ヶ月後

予想株価

900円

船舶向け発電・推進用ディーゼルエンジン大手。発電用は世界トップ級。陸用非常用の発電・ポンプ用ディーゼルエンジンも展開。18.3期は増収も利益苦戦。19.3期は売上高570億円、営業利益25億円を計画。

船舶用は販売単価低下。陸用は採算性悪化も、海外から非常用発電設備向けに引き合い。NOx規制対応の選択触媒還元法脱硝装置の受注が好調。株価は900円処の上値抵抗重石も、割安感残存。高値保ち合い継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/57,000/2,500/2,400/1,500/47.10/15.00

20.3期連/F予/59,000/3,000/2,900/1,800/56.50/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/08

執筆者:YT

《FA》

提供:フィスコ