米株

米株

【材料】九電工<1959>のフィスコ二期業績予想

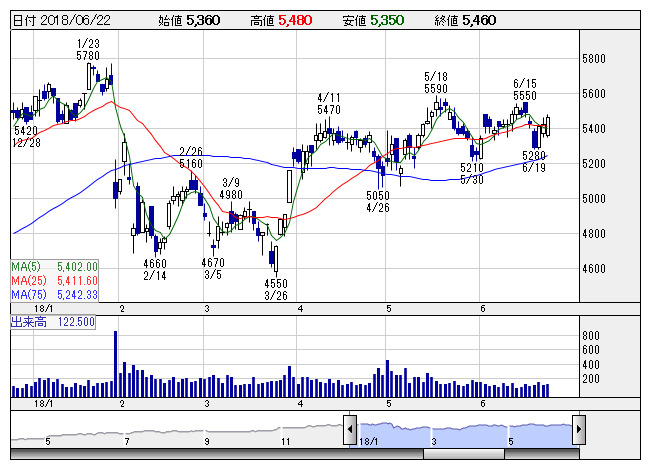

九電工 <日足> 「株探」多機能チャートより

九電工 <日足> 「株探」多機能チャートより※この業績予想は2018年6月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

九電工<1959>

3ヶ月後

予想株価

5,300円

九州地盤で電気設備工事等を手掛ける。九州電力系。省エネ技術などエコ事業を配電・電気・空調に続く第4の柱に。アフターサービスの強化に注力。設備工事業は堅調。期首の手持工事が順調に進捗。18.3期は2桁増益。

工事に関連する材料並びに機器の販売事業は売上増。期末手持工事高は2桁増。屋内線工事、空調管工事が伸びる。19.3期は増収増益、増配計画。PBR考慮なら株価の上値余地は限定的。今後は上げ渋る展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/385,000/38,000/41,000/28,000/395.04/100.00

20.3期連/F予/396,000/39,300/42,300/28,600/403.51/105.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/11

執筆者:YK

《FA》

提供:フィスコ