米株

米株

【材料】ヤマウラ<1780>のフィスコ二期業績予想

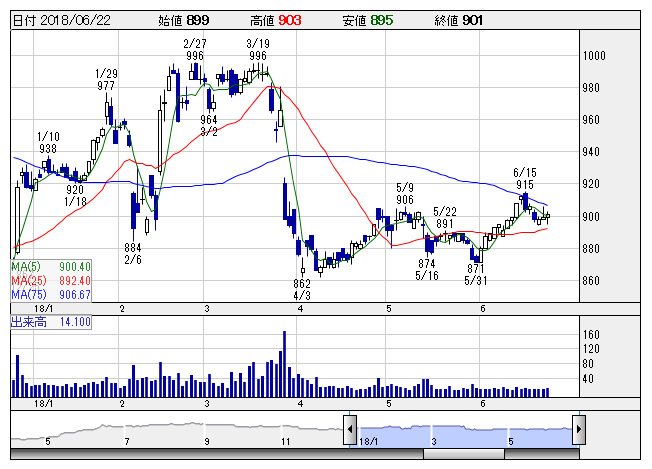

ヤマウラ <日足> 「株探」多機能チャートより

ヤマウラ <日足> 「株探」多機能チャートより※この業績予想は2018年6月7日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ヤマウラ<1780>

3ヶ月後

予想株価

950円

中堅ゼネコン。長野県が地盤。建築と土木を中心にエンジニアリングや開発事業も行う。住宅の「クレバリーホーム」、マンションの「ブレインマンション」等のオリジナル住宅を展開。18.3期は大型受注等で堅調に推移。

19.3期も堅調な推移を予想。建設事業は医療・介護、エネルギー関連の伸長を図る。首都圏のマンション分譲も堅調な推移を見込む。株価は業績の進捗とともに、下値を切り上げながら推移。3月に開けた窓埋めへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/20,000/1,650/1,670/1,000/52.85/5.00

20.3期連/F予/21,000/1,730/1,760/1,050/55.49/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/07

執筆者:NI

《DM》

提供:フィスコ