米株

米株

【材料】ジェイリース<7187>のフィスコ二期業績予想

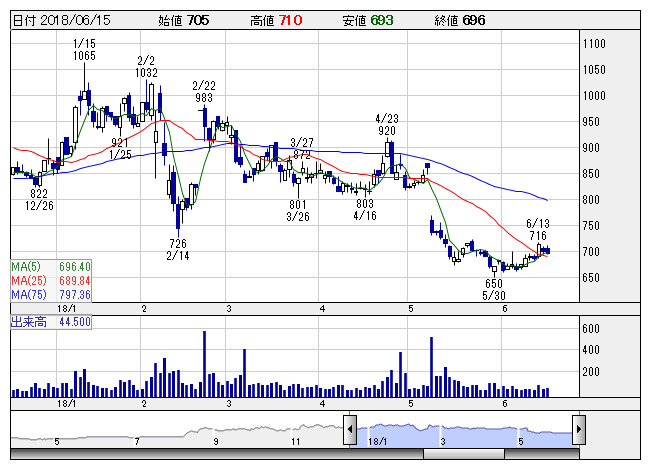

ジェイリース <日足> 「株探」多機能チャートより

ジェイリース <日足> 「株探」多機能チャートより※この業績予想は2018年5月27日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ジェイリース<7187>

3ヶ月後

予想株価

850円

家賃債務保証事業が主力。アプラスと業務提携。業績は4Qに偏重。大分トリニータを支援。債権管理体制の強化継続。都市部中心に営業拡大。家賃債務保証事業は好調。年間申込件数は2桁増。18.3期は2桁増収増益。

不動産仲介事業は堅調。多言語コールセンターなど外国人向けサービスを強化。19.3期は2桁増収増益見通し。家賃債務保証事業は堅調続く。決算後の株価調整は行き過ぎ。事業拡大期待により、今後はリバウンド先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/6,080/490/440/310/35.88/7.20

20.3期連/F予/6,700/550/500/340/39.35/7.80

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/27

執筆者:YK

《FA》

提供:フィスコ