米株

米株

【材料】大日本コンサルタント<9797>のフィスコ二期業績予想

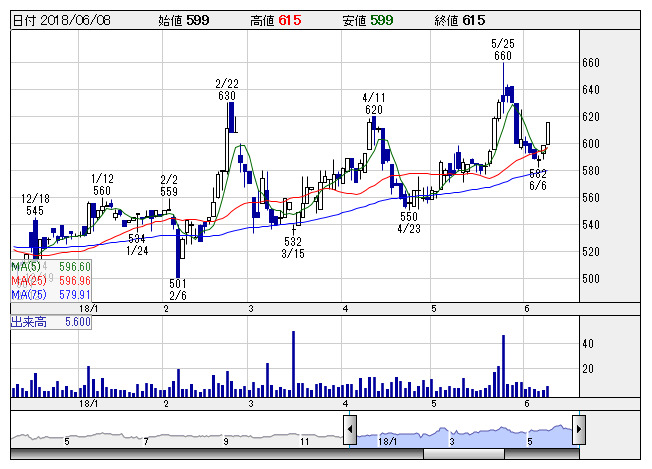

大日本コン <日足> 「株探」多機能チャートより

大日本コン <日足> 「株探」多機能チャートより※この業績予想は2018年5月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大日本コンサルタント<9797>

3ヶ月後

予想株価

590円

土木工事等の総合建設コンサルタント。技術の特許取得多数。官公庁が主要顧客。売上高は4Qに偏重。環境・エネルギー分野に注力。受注堅調。防災部門は売上好調。空中電磁探査業務等が寄与。18.6期3Qは2桁増収。

受注残高は横ばい。構造保全部門は売上堅調。海外・施工管理部門は雪割橋上部工監理業務等が売上寄与。18.6期通期は2桁営業増益を見込む。足元の株価上昇でPBRは1倍台回復。今後の株価は上昇一服を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.6期連/F予/15,200/760/740/460/63.95/13.00

19.6期連/F予/15,700/820/800/490/68.12/13.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/30

執筆者:YK

《FA》

提供:フィスコ