米株

米株

【材料】ダイセキ<9793>のフィスコ二期業績予想

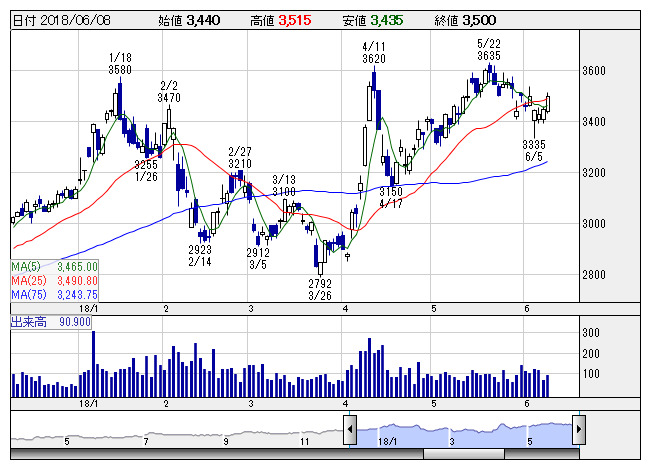

ダイセキ <日足> 「株探」多機能チャートより

ダイセキ <日足> 「株探」多機能チャートより※この業績予想は2018年5月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ダイセキ<9793>

3ヶ月後

予想株価

3,300円

工場廃液の中間処理・リサイクルが主力事業。リサイクル燃料販売等も手掛ける。子会社にダイセキ環境ソリューション。外部環境は好転。工場廃液の中間処理・リサイクル業は受注順調。18.2期は2桁増収増益。

ダイセキMCRは減価償却費の減少で黒字転換。システム機工は受注順調。19.2期は増収増益計画。工場廃液の中間処理・リサイクル業は堅調続くが、株価指標の上値余地は乏しい。増益率鈍化懸念が株価の上値を抑制へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2期連/F予/50,200/9,100/9,220/6,000/140.36/40.00

20.2期連/F予/52,000/9,500/9,600/6,200/145.04/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/30

執筆者:YK

《FA》

提供:フィスコ