米株

米株

【材料】ホウライ<9679>のフィスコ二期業績予想

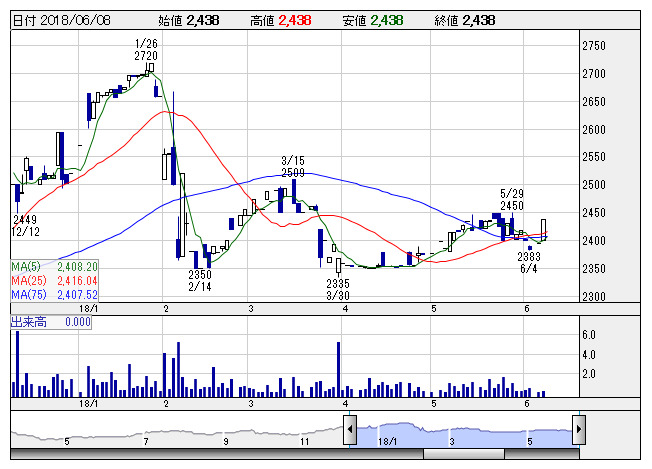

ホウライ <日足> 「株探」多機能チャートより

ホウライ <日足> 「株探」多機能チャートより※この業績予想は2018年5月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ホウライ<9679>

3ヶ月後

予想株価

2,450円

保険事業、不動産事業、千本松牧場事業、ゴルフ事業を展開。千本松牧場では旅行会社等との連携深化。賃貸ビル全体の入居率は高水準。保険事業は売上堅調。損害保険分野は契約更改が順調。18.9期2Qは増収。

生命保険分野は法人契約の新規成約が売上寄与。千本松牧場は天候不順等で来訪者数が減少。不動産事業は売上増。18.9期通期は2桁営業増益計画。PBR考慮なら株価の下値余地は限定的。当面は底堅い展開が継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.9期単/F予/5,680/330/460/330/236.27/50.00

19.9期単/F予/5,750/350/480/340/243.43/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/30

執筆者:YK

《FA》

提供:フィスコ