米株

米株

【材料】わらべや日洋ホールディングス<2918>のフィスコ二期業績予想

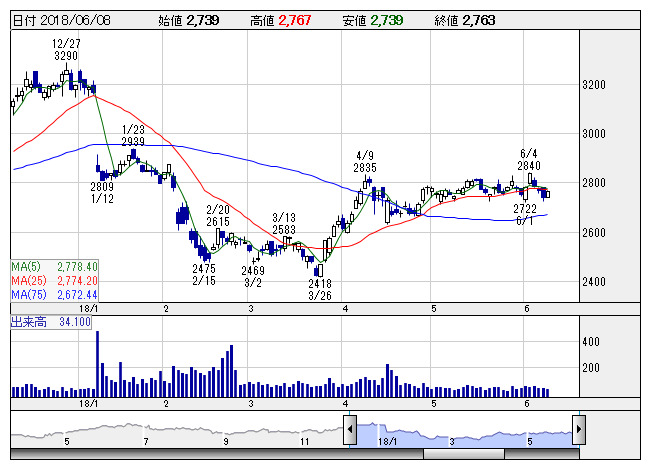

わらべ日洋 <日足> 「株探」多機能チャートより

わらべ日洋 <日足> 「株探」多機能チャートより※この業績予想は2018年5月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

わらべや日洋ホールディングス<2918>

3ヶ月後

予想株価

3,000円

米飯類を中心に惣菜や和菓子を製造。チルド製品に強み。売上の大半が筆頭株主のセブンイレブン向け。中計では21.2期に経常益52億円を目指す。ハワイ新工場は20年4月以降の稼働を予定。18.2期は利益足踏み。

昨秋に子会社した米セブン向けサンドイッチ会社がフル貢献。納品店舗数の拡大も効く。償却費増や労務費増などを増収効果や製品規格の見直しで吸収。19.2期は利益反発へ。指標面に割安感乏しく、株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2連/F予/224,600/4,000/4,150/2,150/122.61/40.00

20.2連/F予/235,000/4,550/4,700/2,500/142.57/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/29

執筆者:JK

《FA》

提供:フィスコ