米株

米株

【材料】児玉化学工業<4222>のフィスコ二期業績予想

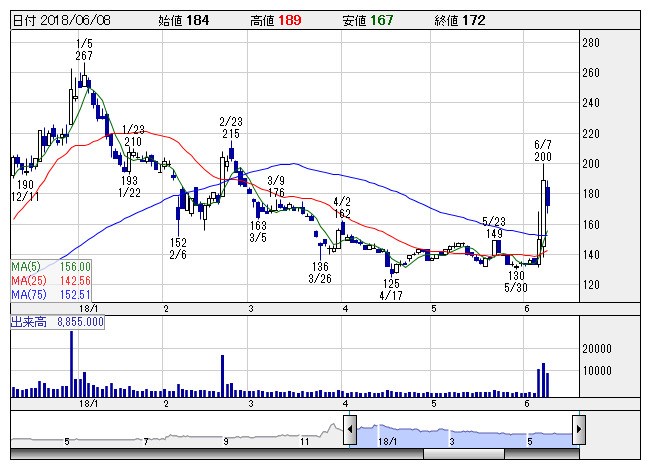

児玉化 <日足> 「株探」多機能チャートより

児玉化 <日足> 「株探」多機能チャートより※この業績予想は2018年5月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

児玉化学工業<4222>

3ヶ月後

予想株価

160円

樹脂加工領域で自動車部品事業、住宅設備事業を展開。洗面化粧キャビネットで高シェア。真空成形やプレス成形が強み。財務基盤強化に注力。中東向け乗用車部品が堅調。売上原価等は減少。18.3期は営業黒字転換。

自動車生産の回復基調でタイ子会社は受注復調。19.3期は最終黒字転換見通し。国内の自動車部品事業に経営資源集中。高付加価値製品が収益寄与。今期の損益改善計画は評価材料。今後の株価は強含みの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/19,000/350/200/100/2.81/0.00

20.3期連/F予/19,400/380/230/115/3.23/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/23

執筆者:YK

《FA》

提供:フィスコ