米株

米株

【材料】アスラポート・ダイニング<3069>のフィスコ二期業績予想

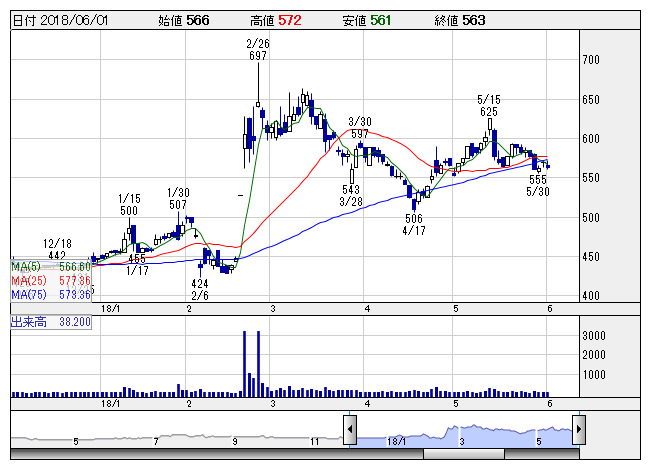

アスラポート <日足> 「株探」多機能チャートより

アスラポート <日足> 「株探」多機能チャートより※この業績予想は2018年5月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アスラポート・ダイニング<3069>

3ヶ月後

予想株価

600円

外食(販売)事業、流通事業、生産事業を展開。「牛角」のエリアフランチャイズ本部、「とりでん」など居酒屋のフランチャイズ本部として店舗運営。販売事業は好調。店舗数の増加等が寄与。18.3期は2桁増収。

流通事業は売上増。英国子会社は和食ブームの高まりが追い風。19.3期は2桁増収増益見通し。販売事業はM&A効果等が寄与。流通事業は収益改善を見込む。今期業績計画が評価材料となり、当面の株価は堅調推移想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/50,000/1,300/1,100/1,000/32.72/4.00

20.3期連/F予/53,500/1,550/1,350/1,050/34.36/4.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/21

執筆者:YK

《DM》

提供:フィスコ