米株

米株

【材料】アイロムグループ<2372>のフィスコ二期業績予想

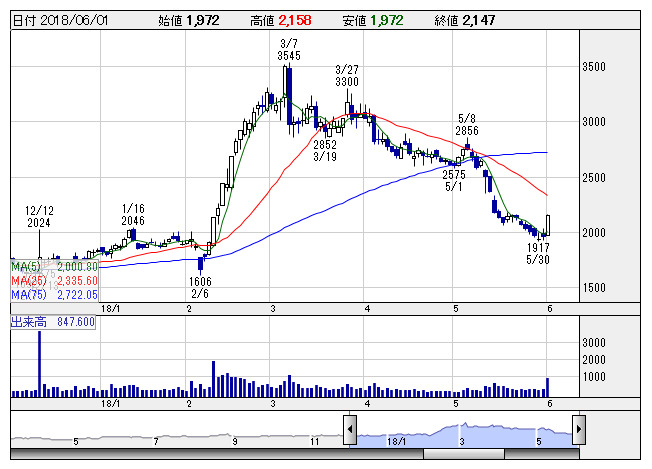

アイロムG <日足> 「株探」多機能チャートより

アイロムG <日足> 「株探」多機能チャートより※この業績予想は2018年5月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アイロムグループ<2372>

3ヶ月後

予想株価

2,000円

SMO(治験施設支援機関)事業が中核。CRO(開発業務受託機関)事業、先端医療事業、メディカルサポート事業等も手掛ける。SMO事業は好調。臨床試験件数は堅調。M&A効果もあり、18.3期は大幅な増収増益。

19.3期は2桁営業増益計画。国内CRO事業における先端医療製品等の臨床試験支援業務の受注拡大を見込む。先端医療事業も堅調続く見通しだが、利益成長鈍化懸念が株価の上値抑制要因。当面は戻りの鈍い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/11,500/1,200/1,200/700/60.80/20.00

20.3期連/F予/12,500/1,350/1,350/770/66.88/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/20

執筆者:YK

《DM》

提供:フィスコ