米株

米株

【材料】奥村組<1833>のフィスコ二期業績予想

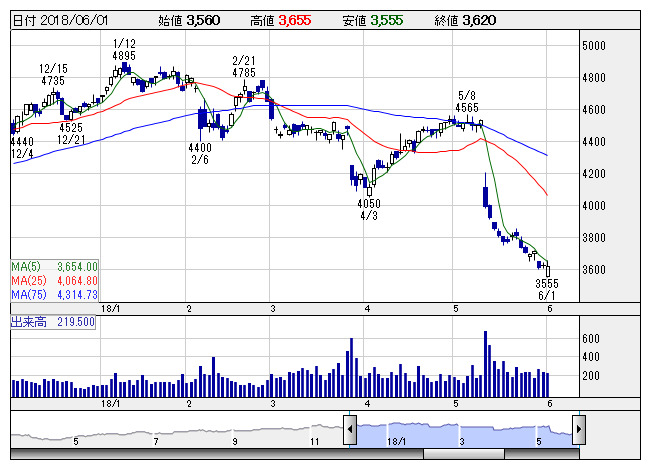

奥村組 <日足> 「株探」多機能チャートより

奥村組 <日足> 「株探」多機能チャートより※この業績予想は2018年5月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

奥村組<1833>

3ヶ月後

予想株価

3,800円

関西地盤の準大手ゼネコン。二代目通天閣で施工実績。ダム・トンネル・橋梁や免震技術に強み。不動産事業など収益基盤の多様化を図る。受注低調。土木事業、建築事業は売上総利益率が改善。18.3期は2桁増収増益。

繰越工事高は減少。国内民間向けは堅調だが、国内官公庁向けが低調。19.3期は業績伸び悩む見通し。建設コストの上昇等が収益面に響く。足元の株価調整で業績面は織り込み済み。割安感台頭で株価は下げ渋る展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/217,000/10,000/11,200/8,000/200.82/97.00

20.3期連/F予/220,000/10,500/11,700/8,300/208.35/100.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/19

執筆者:YK

《DM》

提供:フィスコ