米株

米株

【材料】鉄建建設<1815>のフィスコ二期業績予想

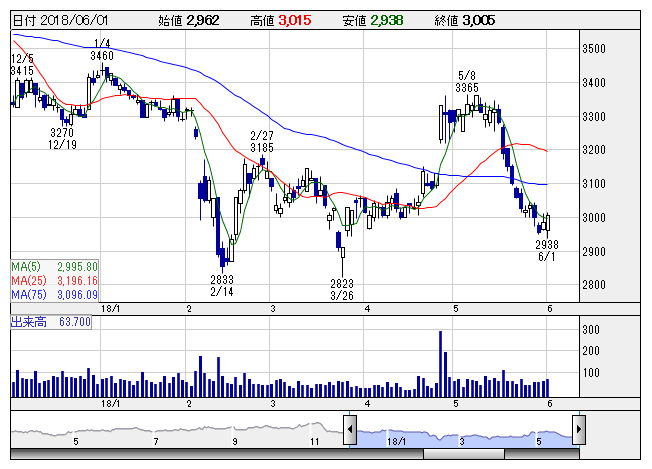

鉄建建設 <日足> 「株探」多機能チャートより

鉄建建設 <日足> 「株探」多機能チャートより※この業績予想は2018年5月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

鉄建建設<1815>

3ヶ月後

予想株価

3,250円

鉄道工事に強みを持つ総合建設会社。東京駅丸の内駅舎の保存・復原工事などで実績。4Qに完成工事高が偏重する傾向。主力の土木工事は堅調。工事利益率は改善。受取配当金の増加等も寄与し、18.3期は2桁経常増益。

繰越工事高は増加。土木部門は海外、建築部門は国内民間向けが伸びる。19.3期は2桁営業増益計画。増収効果で労務費の上昇等をこなす。今期業績計画は強弱感対立だが、PBRは1倍割れ。当面の株価は底堅い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/176,000/7,300/7,200/4,600/294.72/75.00

20.3期連/F予/180,000/7,600/7,500/4,750/304.33/75.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/19

執筆者:YK

《DM》

提供:フィスコ