米株

米株

【材料】大成建設<1801>のフィスコ二期業績予想

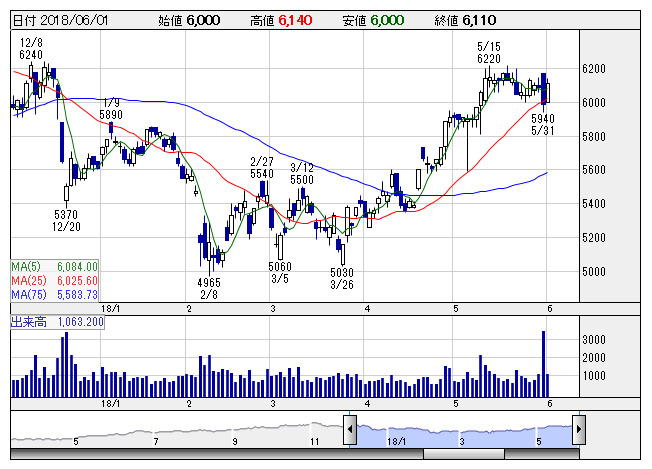

大成建 <日足> 「株探」多機能チャートより

大成建 <日足> 「株探」多機能チャートより※この業績予想は2018年5月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

大成建設<1801>

3ヶ月後

予想株価

6,000円

大手ゼネコンの一角。クアラルンプール国際空港など海外実績豊富。世界最高水準の建設技術等が強み。音源探査システムを開発。受注堅調。土木事業、建築事業ともに売上増。売上総利益率は好転。18.3期は2桁増益。

19.3期は小幅増収計画。土木事業は低調だが、建築事業の売上増を見込む。収益面は労務費の上昇等が響く見通し。足元の株価上昇で好材料は織り込み済み。業績見極めムードにより、今後の株価は上昇一服を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/1,590,000/131,000/133,000/91,000/402.91/125.00

20.3期連/F予/1,630,000/135,000/137,000/93,000/411.76/125.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/19

執筆者:YK

《DM》

提供:フィスコ