米株

米株

【材料】丸和運輸機関<9090>のフィスコ二期業績予想

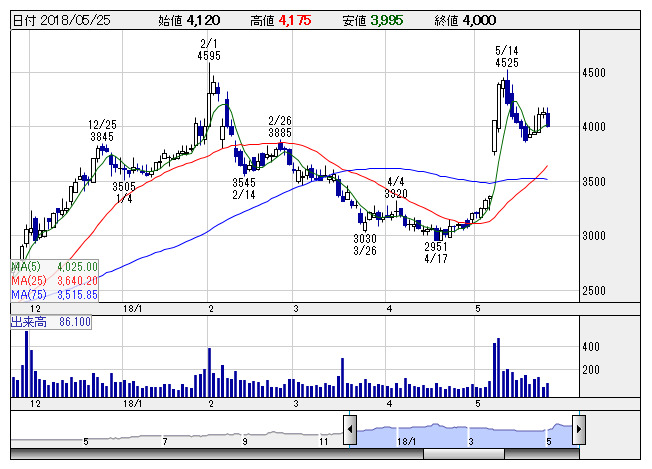

丸和運機関 <日足> 「株探」多機能チャートより

丸和運機関 <日足> 「株探」多機能チャートより※この業績予想は2018年5月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

丸和運輸機関<9090>

3ヶ月後

予想株価

4,600円

小売業を主顧客とする医薬・医療物流、低温食品物流、常温物流に特化した3PL(物流一括請負)が主力。個人事業者を束ねて行う宅配「桃太郎便」はEC当日宅配の拡大に向け基盤拡充図る。18.3期は増収・営業増益。

食品スーパー向け食品低温物流やドラッグストア向け医薬・医療物流が伸長。EC当日宅配の拡大で常温物流も伸びる。人件費増をこなし、19.3期は二桁増収増益へ。配当性向30%目安で増配。株価は堅調な展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/84,800/5,630/5,800/3,870/120.85/36.40

20.3連/F予/90,000/6,200/6,400/4,200/131.16/39.40

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/05/10

執筆者:JK

《DM》

提供:フィスコ