米株

米株

【注目】前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?―

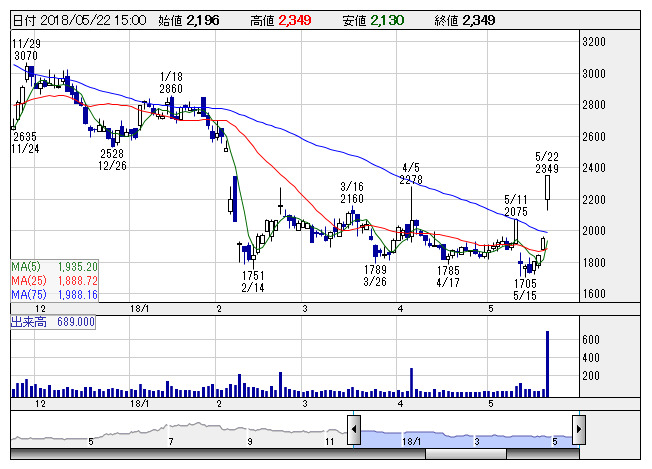

アズジェント <日足> 「株探」多機能チャートより

アズジェント <日足> 「株探」多機能チャートより■岡藤HD <8705> 217円 (+50円、+29.9%) ストップ高

商品先物大手の岡藤ホールディングス <8705> [JQ]が急反騰ストップ高。21日大引け後、日産証券と資本業務提携すると発表。同社は3期連続で営業赤字と業績が低迷しており、日産証券との提携による経営の建て直しに期待する買いが向かった。業務面では、商品先物取引部門と金融商品取引部門で連携する。中国や東南アジアを中心とした海外の商品先物取引事業の顧客開拓を目指すほか、取引システムの共同利用による効率化を図る。また、資本面では日産証券を引受先とする200万株の第三者割当を実施。日産証券は議決権比率18.65%を保有する筆頭株主となる予定だ。

■アズジェント <4288> 2,349円 (+399円、+20.5%)

アズジェント <4288> [JQ]が4連騰。同社はセキュリティーソフトの輸入販売などを手掛けており、業績は低調ながら19年3月期は損益回復が期待されている。そうしたなか、21日取引終了後に新たな中期経営計画を発表、21年3月期に営業損益20億円の黒字(18年3月期は7200万円の赤字)を目指す方針でこれを評価する買いを呼び込んだ。

■幸和製 <7807> 2,991円 (+500円、+20.1%) ストップ高

幸和製作所 <7807> [JQ]が続急騰。21日の取引終了後、韓国農業協同組合中央会から16日に大口受注を獲得したと発表しており、業績押し上げに期待した買いが入った。今回受注したのは、オリジナル開発のシルバーカー1万1400台で、受注金額は5700万円。会社側によると、受注1件当たりの海外からの受注数量としては、過去最高としている。なお、19年2月期の売上高に計上する見通しだが、4月6日に発表した業績見通しには含まれていないとしている。

■きちり <3082> 865円 (+123円、+16.6%)

東証1部の上昇率トップ。きちり <3082> が続急騰し年初来高値を更新。21日の取引終了後、イズミ <8273> のフード事業を手掛けるイズミ・フード・サービスと「いしがまやハンバーグ」の展開に関してフランチャイズ契約を締結したと発表しており、これを好材料視した買いが入った。イズミ・フード・サービスは中国・四国・九州地方でイズミが展開するショッピングセンター「ゆめタウン」や「ゆめマート」の施設内に、61店舗144ショップの店舗を出店している。今回の契約によりきちりは、「いしがまやハンバーグ」の加速度的な出店と高収益性の両立に資すると判断したという。なお、18年6月期業績へ影響は軽微としている。

■ウェルビー <6556> 1,430円 (+111円、+8.4%)

ウェルビー <6556> [東証M]が続急伸。同社は障害を持つ人などの就職を支援する就労移行支援事業を展開しており、安倍政権が推し進める「一億総活躍社会」や「働き方改革」の国策テーマに乗る。ここ数年来目を見張る業績変化率を示しており、営業利益は17年3月期に前の期比3.7倍、18年3月期は87%増益、さらに19年3月期も発射台が高くなっているにも関わらず28%増益予想と高成長トレンドを継続する見込み。3月末に1株を3株にする株式分割を実施したが、その後は1100~1300円のボックス圏推移が続いていた。ここにきて実態再評価の買いにボックス上限を突破し上値追いを鮮明としている。

■ペガサス <6262> 929円 (+69円、+8.0%)

東証1部の上昇率3位。ペガサスミシン製造 <6262> が続急伸。英系投資ファンドのハイクレア・インターナショナル・インベスターズ・エルエルビーが22日付の大量保有報告書で、ペガサス株式を5.03%保有したことが明らかとなり、これを手掛かり材料に短期資金が集中した。ペガサスは工業用ミシン大手でアジア地域や米国で受注回復傾向にあり、19年3月期は営業利益段階で前期比26%増の27億8000万円を見込む。ハイクレア・インターナショナルは同社株の保有目的について、顧客のために投資を行い、長期的な資本増価と受取配当金を目的とするとしている。

■プラマテルズ <2714> 970円 (+65円、+7.2%) 一時ストップ高

プラマテルズ <2714> [JQ]が3日ぶり急反発。資産運用世界大手である米フィデリティ傘下のFMRが21日の取引終了後、財務省に大量保有報告書を提出。これにより、FMRのプラマテルズ株式保有割合が5.14%と、新たに5%を超えたことが判明しており、これを受けて思惑的な買いが入った。なお、投資目的は運用のためで、報告義務発生日は5月15日としている。

■ブレインパッド <3655> 3,140円 (+192円、+6.5%)

東証1部の上昇率5位。ブレインパッド <3655> が4日続伸。22日付の日刊工業新聞で、「顧客企業の経営課題を人工知能(AI)で解決する新たなサービスプラン『+AI(プラスエーアイ)』の提供を始めた」と報じられており、これを好材料視した買いが入った。同サービスは、典型的な支援パターンである「テーマ策定プラン」「戦略・実行計画策定プラン」「プロトタイプ開発プラン」「サービスシステムの本格実装プラン」の4つのプランをベースに顧客ごとの課題やAI活用のテーマ、検討ステージに応じてきま細やかな支援を行うというもの。会社側は3月29日に同サービスの開始を発表したが、今回、同紙で紹介されたことにより、改めて注目されているようだ。

■インソース <6200> 2,757円 (+164円、+6.3%)

東証1部の上昇率6位。社会人向け教育サービスを手掛けるインソース <6200> が7連騰。決算を評価する買いが続いている。10日大引け後に発表した18年9月期第2四半期累計(17年10月-18年3月)の連結経常利益は前年同期比67.6%増の4.1億円に拡大して着地。決算発表翌日の株価はマイナスだったものの、その後は昨日まで6連騰、22日も大幅高に買われ、4月11日につけた上場来高値を更新した。上期は働き方改革の追い風や拠点増加が寄与し、主力の講師派遣型研修、公開講座ともに前年同期比2ケタ増収を達成した。また、公開講座でAIを活用した受講者数予測を取り入れた結果、1回あたり受講者数が増加し、利益率が改善したことも大幅増益の要因となった。

■ネクスジェン <3842> 2,368円 (+120円、+5.3%)

ネクストジェン <3842> [JQG]が続急伸し、年初来高値を更新した。同社は22日、米ニュアンス・コミュニケーションズ・インクと、音声認識製品の販売パートナー契約を締結したと発表。同社はこの契約により、ニュアンスの音声認識エンジン「Nuance Transcription Engine」を、自社および子会社のNextGenビジネスソリューションズ製品に導入し、販売を開始するとしている。

■東邦金属 <5781> 1,497円 (+68円、+4.8%) 一時ストップ高

東邦金属 <5781> [東証2]が大幅反発。日本医療研究開発機構は22日、熊本大学先進マグネシウム国際研究センターと東邦金属、福田金属箔粉工業(京都市)と共同で、直径30マイクロメートル(0.03ミリメートル)という超極細のマグネシウム合金ワイヤーの製造に成功したことを明らかにした。マグネシウムは実用金属で最も軽く、他の金属と比べて生体で使用したときの安全性が高いうえ、最終的に体内で分解吸収される特性を持っているため、体内埋め込みの医療機器用材料として注目されている。ただ、実際の体内埋め込み医療機器には、直径30マイクロメートルのマグネシウム合金ワイヤーが必要不可欠で、これまでの技術では50マイクロメートルが限界だった。

■西尾レント <9699> 3,630円 (+160円、+4.6%)

西尾レントオール <9699> が大幅反発。岩井コスモ証券が21日付で、投資判断「A」、目標株価4300円を再強調したことが好材料視されたようだ。同証券では、五輪関連や都市再開発など首都圏だけではなく、ほぼ全国的に現場数が増加しており、建機などのレンタル需要の増加傾向が継続。また、これにより建機などの稼働が増えレンタル関連の利益率の改善も進んでいるとしている。18年9月期上期業績は期初計画を営業利益で10億円超上回ったことから、会社側では通期計画を上方修正したが、同証券では保守的と指摘。会社計画の137億5000万円を上回る140億円(前期比26%増)を見込むほか、五輪関連のレンタル需要は19年9月期も継続することから一段の収益増が期待できるとしている。

■データアプリ <3848> 2,115円 (+90円、+4.4%)

データ・アプリケーション <3848> [JQ]が反発。資産運用世界大手である米フィデリティ傘下のFMRが21日の取引終了後、財務省に大量保有報告書を提出。FMRのデータアプリ株式保有割合が5.36%と、新たに5%を超えたことが判明しており、これを受けて思惑的な買いが入った。なお、投資目的は運用のためで、報告義務発生日は5月15日としている。

■新光電工 <6967> 986円 (+39円、+4.1%)

新光電気工業 <6967> が続伸し新高値。三菱UFJモルガン・スタンレー証券は21日、同社株のレーティングを「ニュートラル」から「オーバーウエイト」へ引き上げた。目標株価は900円から1150円に見直した。半導体関連事業の拡大に伴う業績成長をエクイティストーリーに挙げている。主力のFC-PKG基板の回復に加え、リードフレーム、半導体製造装置(SPE)用静電チャックが拡大基調にあることを評価している。FC-PKG基板はパソコン向け減速が一段落し、高多層構造のサーバ向け製品の拡大が今後は全体を拡大するとみているほか、リードフレームは車載向けアナログ半導体を中心に需要が回復、SPE用静電チャックは、近年消耗品として交換頻度が上昇し需要が急速に増加中としている。19年3月期の連結営業利益は前期比約2.0倍の100億円(会社予想71億円)、20年3月期の同利益は今期推定比35%増の135億円を予想している。

※22日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース