米株

米株

【材料】コモ<2224>のフィスコ二期業績予想

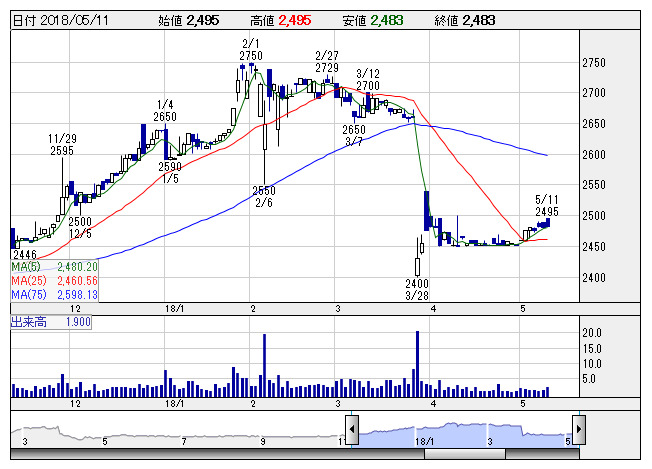

コモ <日足> 「株探」多機能チャートより

コモ <日足> 「株探」多機能チャートより※この業績予想は2018年4月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

コモ<2224>

3ヶ月後

予想株価

2,500円

中堅の製パン会社。天然酵母パネトーネ種の特長を生かしたロングライフパン(賞味期間35~90日)が主力。生協・コンビニが主要な販路。食物繊維を手軽に摂取できるデニッシュを発売。18.3期3Q累計は増収減益。

配送費用の増加などで18.3期は増収減益見込み。ただ、景気回復・所得改善の効果と消費者の健康志向で高品質・高付加価値のパンの需要が増加に転じ、19.3期業績回復を予想。割安感なく、当面の株価の上値は重い。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/5,700/200/200/120/34.52/7.00

19.3期連/F予/5,900/230/230/140/40.29/7.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/23

執筆者:HH

《FA》

提供:フィスコ