米株

米株

【材料】荏原実業<6328>のフィスコ二期業績予想

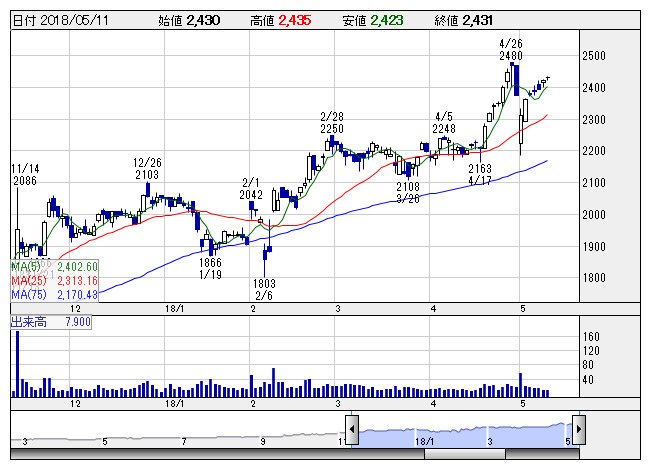

荏原実業 <日足> 「株探」多機能チャートより

荏原実業 <日足> 「株探」多機能チャートより※この業績予想は2018年4月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

荏原実業<6328>

3ヶ月後

予想株価

2,700円

環境関連、水処理関連、風水力冷熱機器等関連事業を展開。オゾンモニタの分野で国内トップシェア。研究開発に経営資源集中。18.12期1Qは増収増益。環境関連・水処理関連などで公共案件の期首受注残増が貢献。

18.12期通期は2桁増収・増益の会社計画。環境関連は堅調。水処理関連は前期受注の大型案件施工で収益拡大、研究開発費や人件費増を吸収。19.12期は7%程度の増収計画を予想。株価は緩やかな上昇基調が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/30,000/1,880/2,000/1,470/219.17/50.00

19.12期連/F予/32,000/2,000/2,100/1,540/229.60/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/29

執筆者:HY

《FA》

提供:フィスコ