米株

米株

【材料】アール・エス・シー<4664>のフィスコ二期業績予想

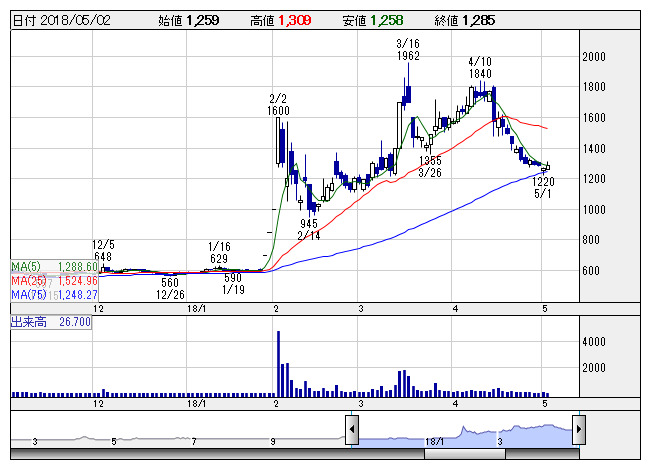

RSC <日足> 「株探」多機能チャートより

RSC <日足> 「株探」多機能チャートより※この業績予想は2018年4月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アール・エス・シー<4664>

3ヶ月後

予想株価

1,200円

総合警備保障やビルメンテナンスなど建物総合管理サービス事業が主力。人材サービス、介護サービスなども展開。セコムと業務提携。原価管理徹底を継続。増収効果等で売上総利益は増加。18.3期3Qは黒字転換。

建物総合管理サービス事業は堅調。介護サービス事業は損益改善。18.3期通期は黒字転換計画。既存先への値上げ交渉等を実施。セコムとの業務提携など好材料は織り込み済み。割安感に乏しく、株価は上昇一服へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/5,620/60/65/55/18.74/3.00

19.3期連/F予/5,750/75/80/50/17.04/3.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/26

執筆者:YK

《FA》

提供:フィスコ