米株

米株

【材料】タカギセイコー<4242>のフィスコ二期業績予想

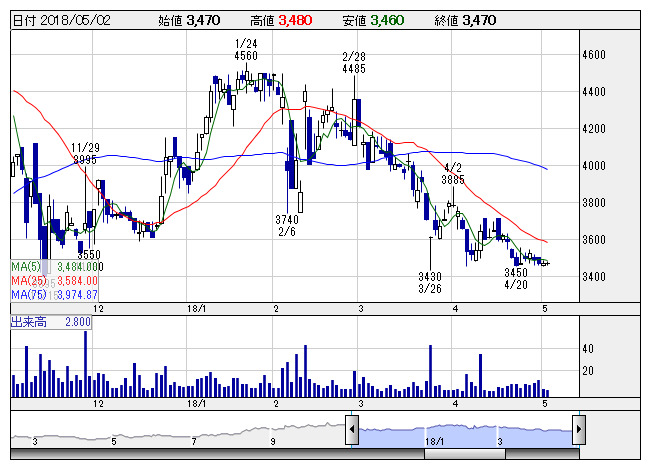

タカギセイコ <日足> 「株探」多機能チャートより

タカギセイコ <日足> 「株探」多機能チャートより※この業績予想は2018年4月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タカギセイコー<4242>

3ヶ月後

予想株価

3,700円

プラスチック製品やプラスチック成形用金型、金属プレス製品を展開。車両、OA、通信機器の3事業が柱。海外向け針無し注射器は量産準備。中国は好調。車両分野、OA分野ともに受注増。18.3期3Qは2桁増収増益。

日本は収益好調。車両分野の受注額が増加。東南アジアはインドネシアでの受注増等が売上寄与。18.3期通期業績予想には若干の上振れ余地。PBRは妥当水準だが、今後の収益改善期待が株価の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/50,000/2,350/2,040/1,050/386.35/0.00

19.3期連/F予/51,500/2,500/2,200/1,130/415.79/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/26

執筆者:YK

《FA》

提供:フィスコ