米株

米株

【材料】旭松食品<2911>のフィスコ二期業績予想

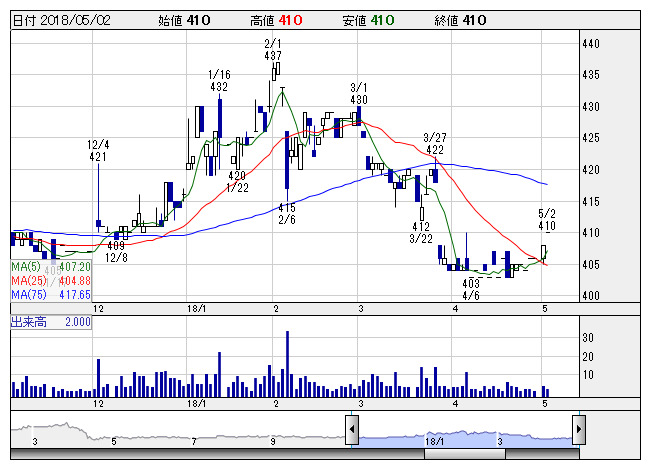

旭松食品 <日足> 「株探」多機能チャートより

旭松食品 <日足> 「株探」多機能チャートより※この業績予想は2018年4月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

旭松食品<2911>

3ヶ月後

予想株価

420円

高野豆腐、即席味噌汁「生みそずい」など大豆食品販売を展開。凍豆腐・加工食品へ経営資源集中。不採算アイテムの改廃を推進。医療用食材は引き続き好調。凍豆腐は需要減少傾向。18.3期3Qは業績伸び悩む。

加工食品は競争激化等で売上減。工場集約など生産体制を改善。18.3期通期は凍豆腐、加工食品の苦戦等が響く見通し。足元の株価には調整一巡感。PBRは割安感が強く、下値余地は乏しい。今後は下値の堅い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/8,300/160/190/90/9.84/5.00

19.3期連/F予/8,400/180/210/140/15.30/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/24

執筆者:YK

《FA》

提供:フィスコ