米株

米株

【材料】エスクリ<2196>のフィスコ二期業績予想

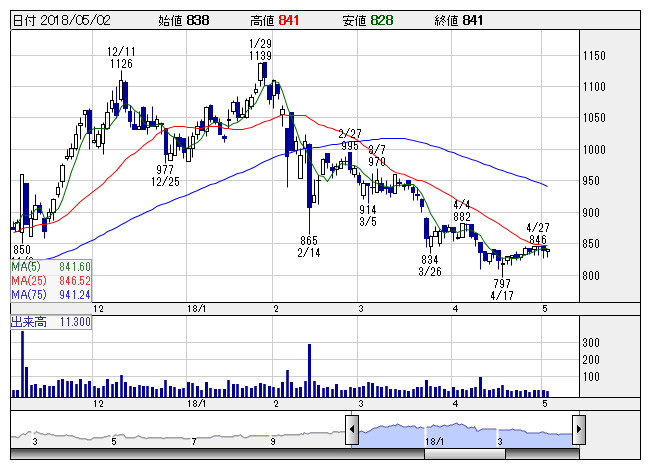

エスクリ <日足> 「株探」多機能チャートより

エスクリ <日足> 「株探」多機能チャートより※この業績予想は2018年4月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エスクリ<2196>

3ヶ月後

予想株価

850円

ブライダル事業が主力。ゲストハウスや専門式場など多様な施設形態でサービス提供。きめ細やかな接客力が強み。建築不動産関連事業も。新規出店施設の稼働等で売上増。販管費抑制が収益寄与。18.3期3Qは大幅増益。

ブライダル関連事業は堅調。さいたま新都心店は好調持続。施行件数は2桁増。建築不動産関連事業も堅調。18.3期通期利益予想には上振れ余地だが、利益成長鈍化懸念が株価の重し。当面は戻りの鈍い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/31,000/1,900/1,780/810/67.83/12.00

19.3期連/F予/32,600/2,000/1,880/950/79.56/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/23

執筆者:YK

《FA》

提供:フィスコ