米株

米株

【材料】成学社<2179>のフィスコ二期業績予想

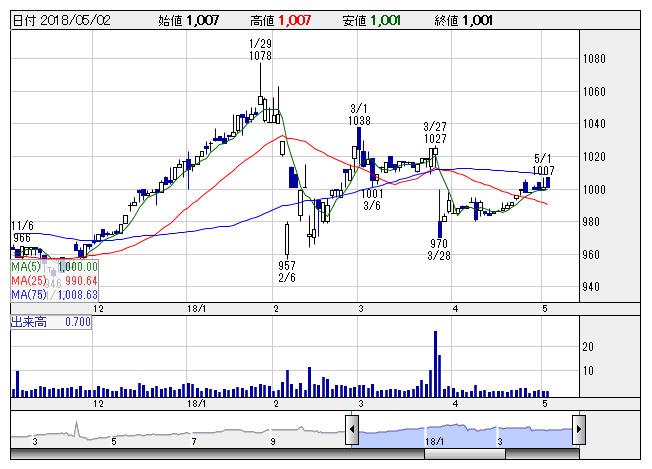

成学社 <日足> 「株探」多機能チャートより

成学社 <日足> 「株探」多機能チャートより※この業績予想は2018年4月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

成学社<2179>

3ヶ月後

予想株価

980円

小中学生・高校生のクラス指導、個別指導の進学塾・学習塾を運営。大阪など近畿圏地盤。日本語学校や保育所、飲食店運営も。個別指導学院フリーステップは堅調。補助金収入を計上。18.3期3Qは2桁経常増益。

教育関連事業は売上堅調。グループ生数、フランチャイズ教室の増加等が寄与。飲食事業は苦戦。18.3期通期は増収計画。足元の業績は強弱感対立。株価指標の上値余地は乏しく、当面の株価は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/11,610/195/325/165/29.86/10.40

19.3期連/F予/12,000/210/340/180/32.57/10.70

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/23

執筆者:YK

《FA》

提供:フィスコ