米株

米株

【材料】ビーアールホールディングス<1726>のフィスコ二期業績予想

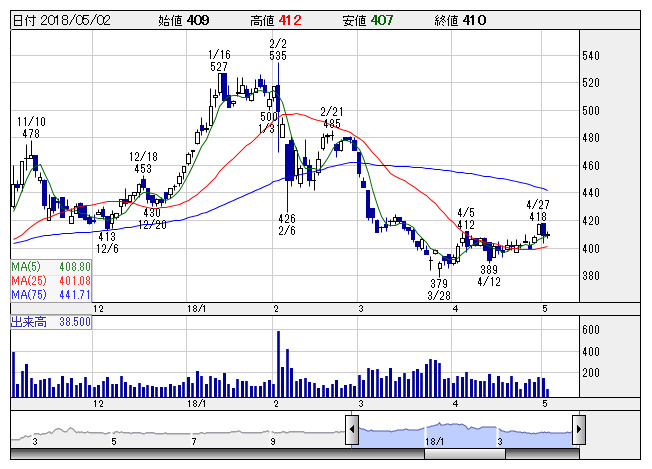

Br.HD <日足> 「株探」多機能チャートより

Br.HD <日足> 「株探」多機能チャートより※この業績予想は2018年4月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ビーアールホールディングス<1726>

3ヶ月後

予想株価

390円

建設事業が主力。製品販売事業、情報システム事業、不動産管理事業も展開。M&Aに積極的。北陸新幹線の黒部川橋りょう等で実績。建設事業は大型物件の受注が堅調。不採算工事は減少。18.3期3Qは収益好調。

製品販売事業は売上好調。建築部材の出荷数量が増加。情報システム事業は売上増。建設事業の手持高は過去最高額。18.3期通期利益予想を上方修正だが、PBRの上値余地は乏しい。今後の株価は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/24,500/1,600/1,550/950/24.43/5.50

19.3期連/F予/25,200/1,700/1,650/1,020/26.23/5.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/20

執筆者:YK

《FA》

提供:フィスコ