米株

米株

【材料】センコン物流<9051>のフィスコ二期業績予想

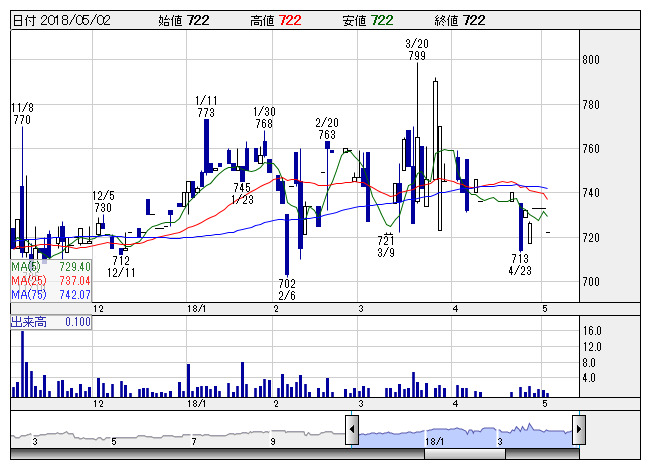

センコン物流 <日足> 「株探」多機能チャートより

センコン物流 <日足> 「株探」多機能チャートより※この業績予想は2018年4月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

センコン物流<9051>

3ヶ月後

予想株価

750円

東北地盤で運送事業を展開。倉庫、乗用車販売、再生エネ等も。3PL事業案件やアウトソーシング案件の獲得等を推進。運送事業は建設関連貨物等の取扱いが増加。投資有価証券売却益計上。18.3期3Qは2桁経常増益。

乗用車販売事業では新車販売台数が増加。車検・修理等のサービス部門も堅調。倉庫事業の原価低減等が収益寄与。18.3期通期は2桁経常増益見通し。割安感はあるが、流動性に乏しい。当面の株価は動意薄の展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/15,100/250/210/125/26.39/12.50

19.3期連/F予/15,400/270/230/140/29.56/12.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/20

執筆者:YK

《FA》

提供:フィスコ