米株

米株

【材料】キリン堂ホールディングス<3194>のフィスコ二期業績予想

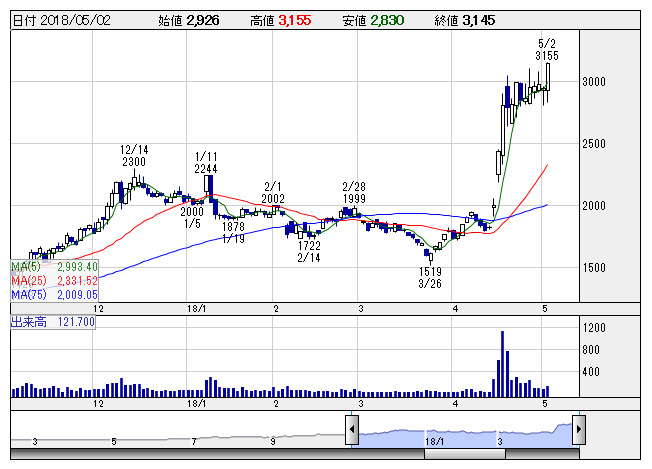

キリン堂HD <日足> 「株探」多機能チャートより

キリン堂HD <日足> 「株探」多機能チャートより※この業績予想は2018年4月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キリン堂ホールディングス<3194>

3ヶ月後

予想株価

3,000円

関西地盤のドラッグストアチェーン大手。PB商品の育成と開発を推進。関西地域では小商圏でのドミナント深耕図る。顧客の利便性向上と客数増加を目的とした既存店舗の売場改装を推進。18.2期は増収・大幅増益。

天候要因などの影響で月々の振れはあるが、既存店売上高は総じて堅調な推移。かかりつけ薬剤師・薬局の機能強化で調剤売上高の伸長が続く。化粧品・雑貨等の販売も堅調。19.2期も業績続伸を予想。株価は上値追いに。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2期連/F予/133,000/2,600/3,250/1,500/135.20/35.00

20.2期連/F予/139,000/3,000/3,650/1,680/151.43/38.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/17

執筆者:HH

《FA》

提供:フィスコ