米株

米株

【材料】ヤマウラ<1780>のフィスコ二期業績予想

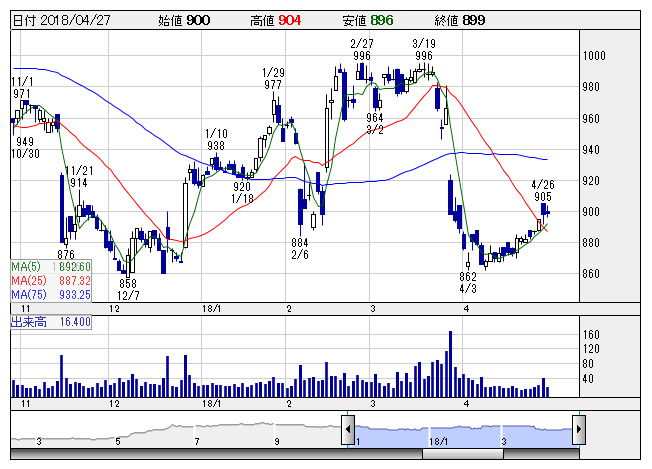

ヤマウラ <日足> 「株探」多機能チャートより

ヤマウラ <日足> 「株探」多機能チャートより※この業績予想は2018年4月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ヤマウラ<1780>

3ヶ月後

予想株価

1,000円

長野県を地盤とする中堅のゼネコン。建築・土木の建設事業を中心にエンジニアリング・開発事業も行う。民間建設工事と公共工事の受注に注力。販管費の抑制と原価低減を強化。建設工事が好調で18.3期1Qは増収増益。

17年10-12月期の受注は民間の建築工事と官公庁の土木工事に牽引され、前年比46.4%増と急伸。機械・電機・電子業界の設備投資拡大で長野県経済が回復、18.3期・19.3期と好業績を予想。株価は上昇へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/12,000/1,100/1,150/790/41.74/2.50

19.3期連/F予/23,000/1,800/1,850/1,150/60.78/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/19

執筆者:HH

《FA》

提供:フィスコ