米株

米株

【材料】井村屋グループ<2209>のフィスコ二期業績予想

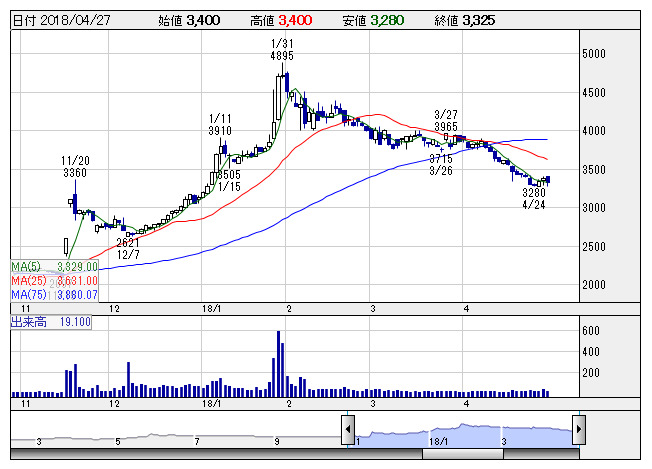

井村屋G <日足> 「株探」多機能チャートより

井村屋G <日足> 「株探」多機能チャートより※この業績予想は2018年4月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

井村屋グループ<2209>

3ヶ月後

予想株価

3,650円

「あずきバー」シリーズの冷菓と肉まん・あんまん類が主力の食品会社。上期はあずきバーが、下期は肉まん・あんまん類が収益の柱に。肉まん・あんまん類の新工場が17年7月に稼働入り。18.3期3Q累計は増収増益。

寒波・降雪と新工場稼働による肉まん・あんまん類の下期健闘と会社計画を上回る18.3期増収増益を見込む。あずきバーと肉まん・あんまん類が堅調を維持し、19.3期業績続伸を予想。割安感乏しく、株価は値固め。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/44,600/1,450/1,500/1,030/85.47/24.00

19.3期連/F予/45,500/1,550/1,600/1,100/91.28/24.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/15

執筆者:HH

《FA》

提供:フィスコ