米株

米株

【材料】SEMITEC<6626>のフィスコ二期業績予想

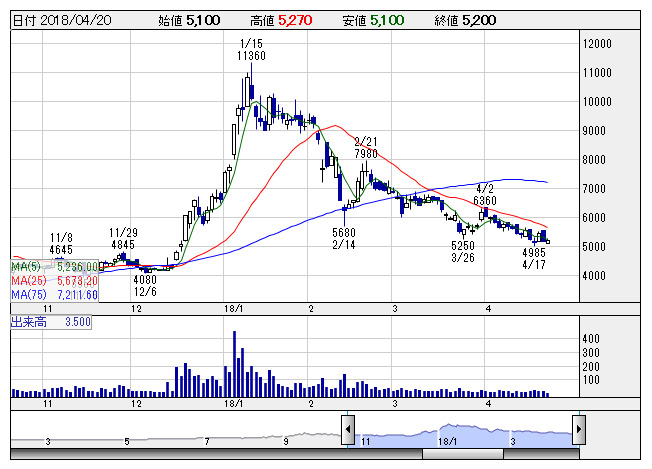

SEMTEC <日足> 「株探」多機能チャートより

SEMTEC <日足> 「株探」多機能チャートより※この業績予想は2018年4月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

SEMITEC<6626>

3ヶ月後

予想株価

6,000円

温度センサなどの各種センサが主力。半導体デバイスも手掛ける。中国と東南アジアで8割超を生産。次世代車向けセンサや省エネセンサなどの開発を強化。医療機器・自動車関連の拡大に力注ぐ。18.3期3Qは増収増益。

産業機器・自動車関連が好調。家電・OA機器関連もしっかり。18.3期は増収・二桁増益を予想。19.3期も総じて堅調。中国の生産拠点再編に伴う費用も減る。利益続伸へ。指標面の割安感なく、株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/14,300/950/990/550/194.04/20.00

19.3連/F予/15,000/1,100/1,140/680/239.72/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/09

執筆者:JK

《FA》

提供:フィスコ