米株

米株

【材料】星光PMC<4963>のフィスコ二期業績予想

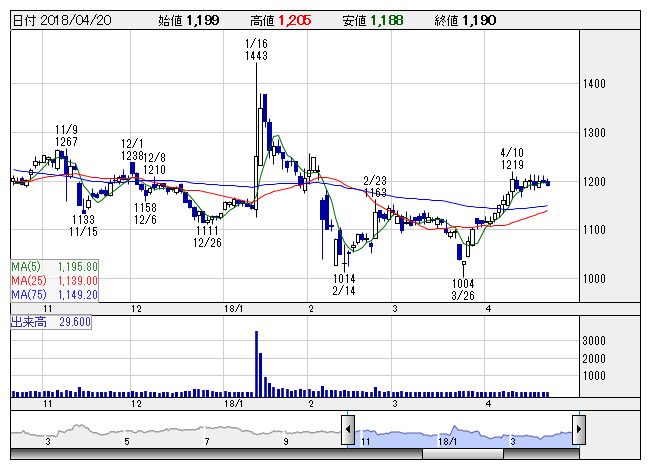

星光PMC <日足> 「株探」多機能チャートより

星光PMC <日足> 「株探」多機能チャートより※この業績予想は2018年4月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

星光PMC<4963>

3ヶ月後

予想株価

1,200円

製紙用薬品が主力。印刷インキ用樹脂や機能性モノマーも手掛ける。DICの連結子会社。新素材「CNF」は需要拡大を睨み生産能力増強。製紙用薬品は中国の印刷インキ水性化ニーズを狙う。17.12期は営業益横ばい。

板紙・家庭紙向け薬品が伸長。水系塗料向け化成品も伸びる。だが新聞・オフセットインキ用樹脂が減少。原料高や償却費増も重石。18.12期は増収も利益足踏みか。記念配。指標面の割安感乏しく、株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12連/F予/25,920/2,000/2,130/1,610/53.10/16.00

19.12連/F予/26,800/2,200/2,330/1,700/56.07/16.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/06

執筆者:JK

《FA》

提供:フィスコ