米株

米株

【材料】トヨタ紡織<3116>のフィスコ二期業績予想

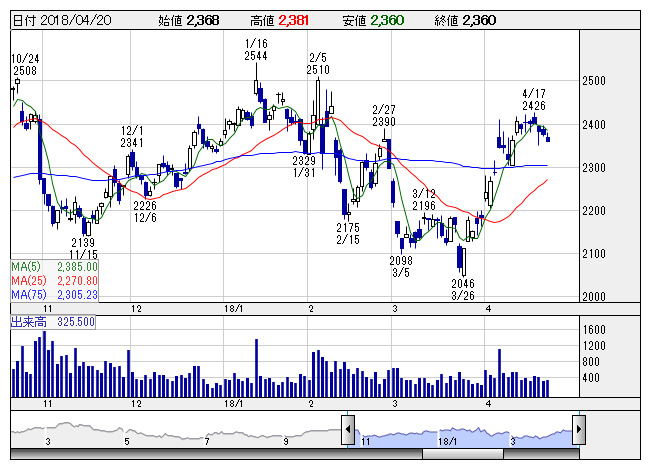

トヨタ紡織 <日足> 「株探」多機能チャートより

トヨタ紡織 <日足> 「株探」多機能チャートより※この業績予想は2018年4月4日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

トヨタ紡織<3116>

3ヶ月後

予想株価

2,400円

自動車関連部品、および繊維関連製品の製造販売。欧州の赤字子会社3社を売却。日本やアジアでの販売が堅調も北米は減速懸念。国内では車種構成の変化や合理化で利益率向上。高付加価値製品の販売拡大。開発費増が重し。

日本やアジアは伸びるが、北米は新車市場の減速傾向が影響。米国の経済政策の行方による影響大きい。欧州事業の再編やコスト対策などの改革進めるが、次世代車への研究開発費も増加。新車向けのシート等先行投資が重し。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/1,390,000/66,000/69,000/41,000/220.77/50.00

19.3期連/F予/1,400,000/70,000/70,000/42,000/226.16/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/04

執筆者:YI

《FA》

提供:フィスコ