米株

米株

【材料】兼松サステック<7961>のフィスコ二期業績予想

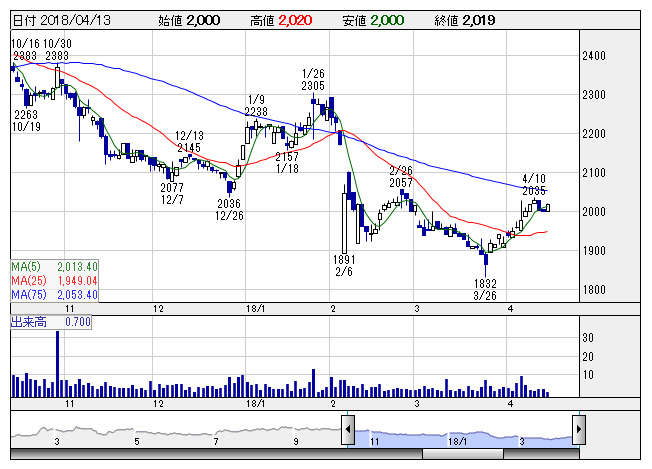

兼松サステ <日足> 「株探」多機能チャートより

兼松サステ <日足> 「株探」多機能チャートより※この業績予想は2018年3月31日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

兼松サステック<7961>

3ヶ月後

予想株価

2,150円

兼松傘下。旧社名は兼松日産農林。地盤改良や木材加工が主力。セキュリティ機器の輸入販売やガソリンスタンドの運営も行う。乾式処理保存木材の需要増を見込んで東北工場の製造設備を増強へ。18.3期3Qは増収増益。

セキュリティ機器の大型案件一巡。だが地盤改良が堅調。木材加工も高水準続く。18.3期は増収増益へ。19.3期は木材加工の設備増強が貢献。セキュリティ機器も上向く。PERに割高感なく、株価は戻り試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/13,300/990/1,060/710/171.28/40.00

19.3連/F予/13,800/1,050/1,120/750/180.94/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/31

執筆者:JK

《FA》

提供:フィスコ