米株

米株

【材料】日新商事<7490>のフィスコ二期業績予想

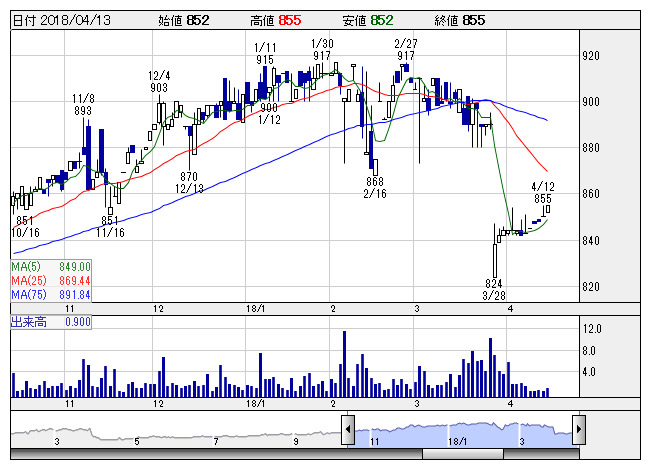

日新商 <日足> 「株探」多機能チャートより

日新商 <日足> 「株探」多機能チャートより※この業績予想は2018年3月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日新商事<7490>

3ヶ月後

予想株価

890円

直営ガソリンスタンドでの石油製品販売を主軸とするエネルギー商社。JXTG系列。産業資材の販売やFCとして外食なども手掛ける。昨春に竹鶴石油を買収。昨年12月にはタイに子会社設立し、東南アジアの開拓を狙う。

18.3期は外食低調。だが燃料油の価格上昇やカーメンテ商品の販売増で直営スタンドが堅調。不動産も手堅い。特損減。19.3期は直営スタンドが堅調維持。外食も上向く。PERに割安感なく、株価は戻り弱いと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/62,000/40/190/110/16.35/18.00

19.3連/F予/64,000/120/270/160/23.79/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/30

執筆者:JK

《FA》

提供:フィスコ