米株

米株

【材料】近鉄百貨店<8244>のフィスコ二期業績予想

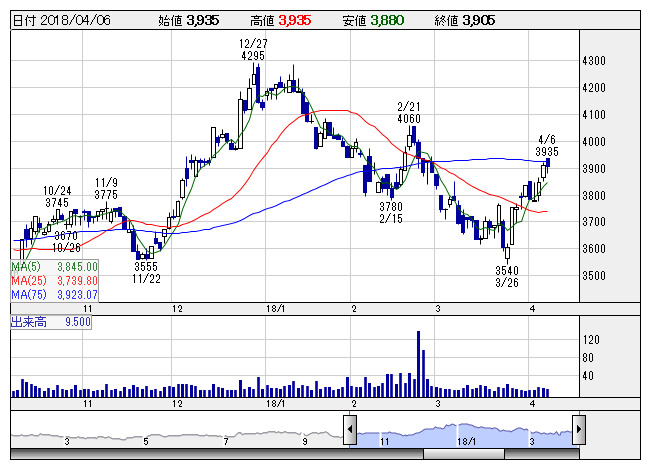

近鉄百 <日足> 「株探」多機能チャートより

近鉄百 <日足> 「株探」多機能チャートより※この業績予想は2018年3月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

近鉄百貨店<8244>

3ヶ月後

予想株価

4,100円

近鉄グループHD傘下の百貨店。14年開業の基幹店「あべのハルカス近鉄本店」を含め近鉄沿線で10店舗を展開。あべのハルカス近鉄本店の集客力強化と地域中核店の再構築を推進。18.2期3Qは増収で損益改善。

特別損失の計上で18.2期は最終減益見込み。しかし、大阪地区中心の堅調な増収ペースと抑制気味の販管費で18.2期は58%営業増益の模様。訪日外国人需要と資産効果で19.2期業績上伸と株価再上昇を見込む。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/281,500/4,800/4,200/1,200/29.72/0.00

19.2期連/F予/300,000/7,000/6,400/4,900/121.35/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/26

執筆者:HH

《CS》

提供:フィスコ