米株

米株

【材料】水道機工<6403>のフィスコ二期業績予想

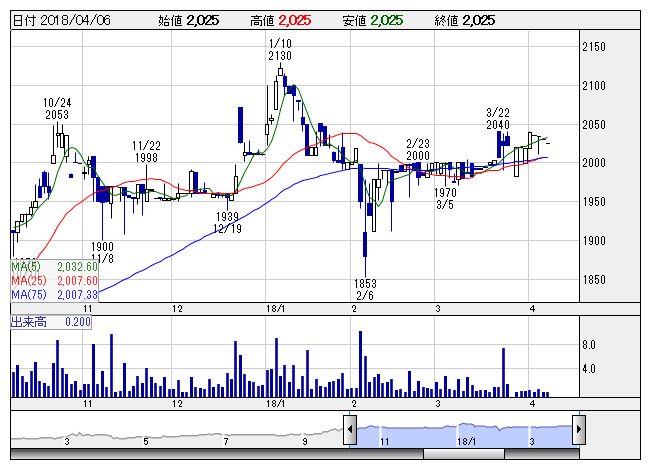

水道機 <日足> 「株探」多機能チャートより

水道機 <日足> 「株探」多機能チャートより※この業績予想は2018年3月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

水道機工<6403>

3ヶ月後

予想株価

2,050円

水処理の総合エンジニアリング会社。東レの連結子会社。主要顧客の地方自治体が所有する施設の更新・維持管理需要の取り込みを狙う。海外の拡大にも前向き。収益は4Qに偏重傾向。18.3期3Qは例年通り費用が先行。

18.3期は前期に受注した上下水道の大型案件が貢献。だが一部工事案件における追加費用発生が響く。研究開発費増なども重石。19.3期は工事採算改善で利益反発へ。指標面の割安感が下支えし、株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/17,780/1,050/1,090/720/167.88/40.00

19.3連/F予/18,500/1,160/1,200/780/181.87/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/29

執筆者:JK

《CS》

提供:フィスコ