米株

米株

【材料】インプレスホールディングス<9479>のフィスコ二期業績予想

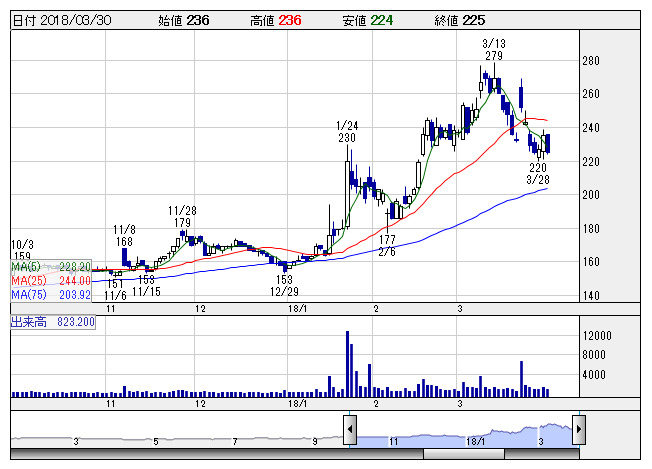

インプレス <日足> 「株探」多機能チャートより

インプレス <日足> 「株探」多機能チャートより※この業績予想は2018年3月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

インプレスホールディングス<9479>

3ヶ月後

予想株価

240円

インプレス、リットーミュージック、山と溪谷社等を傘下に収める持株会社。IT、音楽、デザイン、山岳・自然が主要テーマ。カレンダーや手帳など季節商品は出荷増。音楽セグメントは増収。18.3期3Qは2桁増益。

「楽器探そう!デジマート」は決済サービス収入等が増加。出版メディア事業は既刊書籍の販売が好調。18.3期通期は増収見通し。PBRは妥当水準。足元の株価上昇で好材料は織り込み済み。今後は上昇一服を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/11,600/70/120/210/6.29/1.00

19.3期連/F予/11,900/90/140/150/4.50/1.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/17

執筆者:YK

《CS》

提供:フィスコ