米株

米株

【材料】名村造船所<7014>のフィスコ二期業績予想

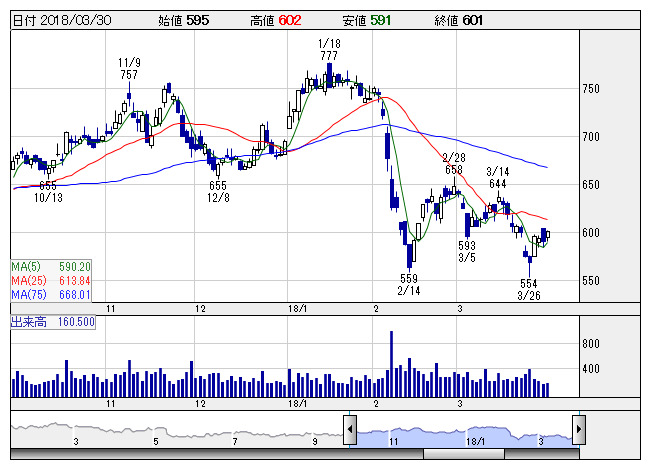

名村造 <日足> 「株探」多機能チャートより

名村造 <日足> 「株探」多機能チャートより※この業績予想は2018年3月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

名村造船所<7014>

3ヶ月後

予想株価

700円

新造船と船舶修繕が主力の造船会社。積荷重量30万トンクラスのバルク船やタンカー等の大型商船が主体。機械・鉄鋼構造物(橋梁)の製造・販売も行う。18.3期3Qは損益悪化。収益環境は厳しいが、受注は復調傾向。

受注残不足の韓国・中国の造船所による安値受注が業績回復の足かせ。しかし、海運業界の収益改善で新造船受注量は復調傾向。新造船価に上昇の兆し。円安の追い風も見込む。19.3期には黒字転換へ。株価出直りを予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/140,000/-4,200/-4,400/-4,700/-68.16/10.00

19.3期連/F予/150,000/4,000/4,200/2,700/39.13/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/21

執筆者:HH

《CS》

提供:フィスコ