米株

米株

【材料】アミューズ<4301>のフィスコ二期業績予想

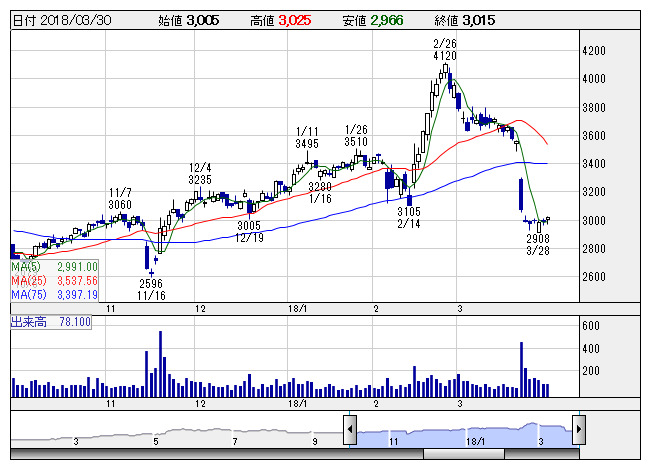

アミューズ <日足> 「株探」多機能チャートより

アミューズ <日足> 「株探」多機能チャートより※この業績予想は2018年3月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アミューズ<4301>

3ヶ月後

予想株価

3,800円

アーティストマネージメント事業が主力。音楽原盤権、著作権等を保有。サザンオールスターズや福山雅治、パフューム等が所属。イベント収入は増加。18.3期3Qは業績低調。商品売上収入、印税収入等の減少が響く。

メディアビジュアル事業では劇場配給分配収入が減少。東京ワンピースタワーのグッズ販売収入は好調。18.3期通期は2桁最終増益見通し。PERに割高感はなく、来期の収益改善期待が引き続き株価上昇を牽引へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/45,000/4,400/4,570/2,900/167.95/25.00

19.3期連/F予/50,000/5,150/5,300/3,200/185.32/25.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/20

執筆者:YK

《CS》

提供:フィスコ