米株

米株

【材料】フェイス<4295>のフィスコ二期業績予想

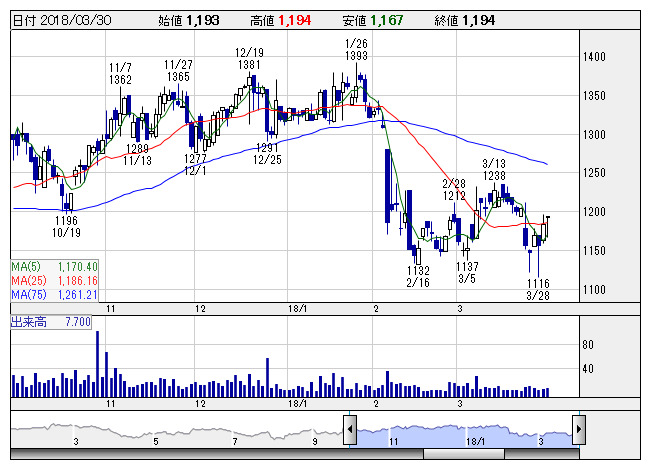

フェイス <日足> 「株探」多機能チャートより

フェイス <日足> 「株探」多機能チャートより※この業績予想は2018年3月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

フェイス<4295>

3ヶ月後

予想株価

1,250円

音楽主力のコンテンツ配信業者。日本コロムビアを傘下に収める。マルチコンテンツ&マルチデバイス戦略を推進。ポイント事業は売上増。既存加盟店でのポイント発行が引き続き堅調。各施策が奏功。18.3期3Qは増収。

コンテンツ事業はフィーチャーフォン向けサービスの苦戦が響く。レーベル事業ではアニメ作品、ゲーム作品が好調。18.3期通期は2桁最終増益見通し。株価調整で割安感が台頭。今後の株価は下値の堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/22,100/1,350/1,340/820/68.15/10.00

19.3期連/F予/22,700/1,450/1,440/870/72.30/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/20

執筆者:YK

《CS》

提供:フィスコ