米株

米株

【材料】カヤック<3904>のフィスコ二期業績予想

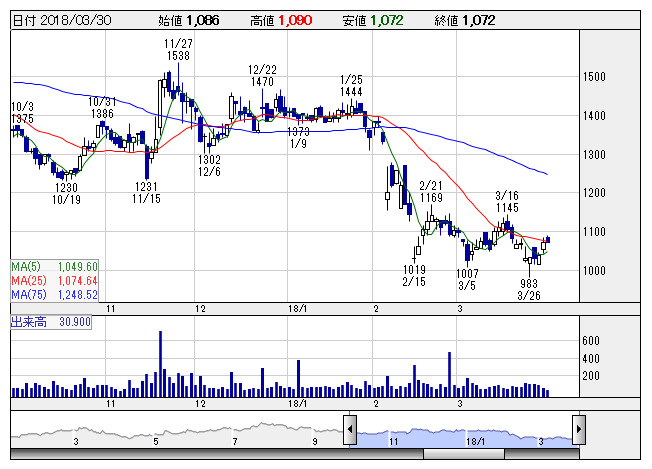

カヤック <日足> 「株探」多機能チャートより

カヤック <日足> 「株探」多機能チャートより※この業績予想は2018年3月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

カヤック<3904>

3ヶ月後

予想株価

1,250円

ソーシャルゲーム事業が主力。クライアントワーク、ゲームコミュニティ「Lobi」のほか、葬儀事業、ゲーム音楽事業等も展開。クライアントワークは好調。その他サービスは着実に成長。17.12期業績は過去最高。

ソーシャルゲームは既存タイトルが堅調。18.12期は2桁増収増益見通し。ソーシャルゲームは新規タイトルが売上寄与。クライアントワークは堅調続く公算。今期業績計画は評価でき、今後の株価は戻りを試す展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/7,300/850/880/600/39.85/3.90

19.12期連/F予/8,000/950/980/660/43.84/3.90

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/17

執筆者:YK

《CS》

提供:フィスコ