米株

米株

【材料】安藤・間<1719>のフィスコ二期業績予想

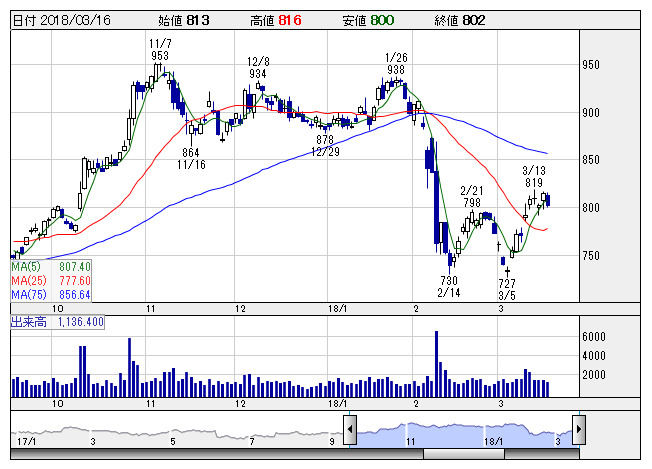

安藤ハザマ <日足> 「株探」多機能チャートより

安藤ハザマ <日足> 「株探」多機能チャートより※この業績予想は2018年3月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

安藤・間<1719>

3ヶ月後

予想株価

800円

安藤建設とハザマが13年4月に合併。ダム、トンネルなど大型土木が得意、リニア関連とも位置づけ。18.3期3Qは、政府・民間の両建設投資とも堅調に推移も、完成工事高減で苦戦。コスト削減・採算改善も及ばず。

18.3期通期は売上高・利益とも苦戦の予想。建設市場における人手不足、労務・資材コスト高騰など見込む。19.3期は微増収・微増益計画を予想。株価は除染事業搾取容疑問題でやや軟調気味、反転時期をうかがう。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/384,000/34,600/34,000/23,200/125.39/25.00

19.3期連/F予/400,000/35,000/34,500/23,500/127.34/25.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/03

執筆者:HY

《DM》

提供:フィスコ