米株

米株

【材料】エナリス<6079>のフィスコ二期業績予想

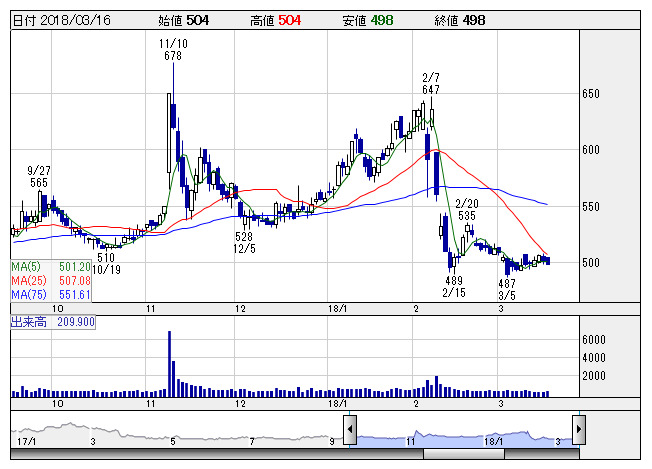

エナリス <日足> 「株探」多機能チャートより

エナリス <日足> 「株探」多機能チャートより※この業績予想は2018年3月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エナリス<6079>

3ヶ月後

予想株価

500円

電力ユーザーに対し、電力コストを削減するための各種サービスを提供。小売電気事業者向け電力需給管理サービスや電力卸取引等も行う。KDDIが当社株式の約30%を持つ筆頭株主。17.12期は減収も、大幅増益。

電力コスト削減ニーズの高まりで電力調達支援サービスが順調。電力小売事業への新規参入が続き、需給管理サービスの受託企業数が増加。電力卸取引も順調。18.12期業績続伸を予想。成長期待戻るまで株価揉み合いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/63,000/1,200/1,100/850/17.60/0.00

19.12期連/F予/64,500/1,300/1,200/930/19.26/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/06

執筆者:HH

《DM》

提供:フィスコ